Herzlich Willkommen zum ersten Briefing!

Wir beginnen heute mit:

- der Umsatz- und Gewinnentwicklung von Apple und dem Wandel vom Hardware- zum Service-Unternehmen. Eine gute Entscheidung?

- einem Interview des VW-Chefs, das eine andere Perspektive auf die Zukunft der Automobilbranche bietet

- dem geplanten Börsengang von WeWork und dem Desaster, das daraufhin folgte (und warum das ein positives Signal ist)

- warum selbst Gott es kaum schaffen würde mit Market Timing Erfolg zu haben

Spannende Entwicklungen

Was bewegt die Börsenwelt? Heute sind es 3 Themen: Die neuesten Zahlen von Apple und die strategische Ausrichtung, der Blick eines der größten Automobilherstellers der Welt auf die Zukunft des Autos und das Scheitern des WeWork Börsengangs und die Lehren, die wir daraus ziehen können.

Apple gibt uns ein Update

Apple hat Quartalszahlen verkündet. Die wichtigsten Fakten in Kürze:

Der Umsatz ist im Quartal auf 64,04 Mrd. US-Dollar gestiegen (+1,8%), primär getrieben durch „Wearables“ (wie die Smartwatch und Airpods) und Services (wie Apps, Zahlungsabwicklung und Apple Music).

Das hat Apple geschafft, während die (ohnehin seit letztem Jahr rückläufigen) iPhone Verkäufe um 9,2% zurückgegangen sind.

Der Gewinn ist um 3% auf 13,69 Mrd. US-Dollar gefallen, was aber noch über den Erwartungen liegt. Die primären Gründe: Gestiegene Produktionskosten und höhere R&D (Research & Development = Forschung & Entwicklung) Ausgaben.

Was glaubst du, wie groß der Anteil der iPhone Verkäufe am Apple Umsatz ist?

Aktuell sind es ca. 50%. Diese Grafik zeigt die Entwicklung, bereinigt um saisonale Effekte (wie ein neues iPhone-Release oder Weihnachten).

Die folgende Grafik schlüsselt auf, welche Segmente bei Apple für welchen Umsatz sorgen. Dabei steigen die „Wearables“ (gibt es dafür eine schöne deutsche Übersetzung?) voraussichtlich über die Umsätze des iPads und der Mac-Produkte.

Eine weitere interessante Erkenntnis ist die Preisentwicklung des iPhones. Das iPhone wird günstiger, während die Jahre davor für Preisanstiege bekannt waren.

Die Preise jeweils zum Release:

iPhone 7: 649$

iPhone 8: 699$

iPhone XR: 749$

iPhone 11 (neu): 699$

Warum macht Apple das?

Der Grund liegt im Customer Lifetime Value (CLV). Dieses Konzept werden wir im Mitgliederbereich in Kürze noch genauer behandeln. Kurz gesagt: Der CLV gibt an, wie groß der Gewinn ist, den ein Kunde einem Unternehmen bietet.

Wenn das iPhone günstiger angeboten wird sinkt logischerweise der CLV – aber nur im ersten Schritt. Apple wird immer stärker was Umsätze aus Services und Wearables angeht, welche primär Folgekäufe des iPhones sind. Das bedeutet: Wer ein iPhone kauft, kauft auch eher eine Smartwatch, Airpods, Apple Music, kostenpflichtige Apps, nutzt Apple Pay, etc.

Das ist auch der Grund, warum Apple beim Kauf eines neuen Apple Produkts einen Jahr Zugang zum Video-Streamingdienst Apple TV+ anbietet. Der neue Dienst wird verbreitet, ein neuer Service etabliert.

Das iPhone ist der Einstieg ins Apple-Ökosystem und in Apples neue Service Strategie. Und der Einstieg wird durch den niedrigeren Preis noch attraktiver gemacht.

Das ist keine vollständige Analyse der Apple-Aktie (diese kommt in naher Zukunft im StrategyInvest Update), aber ein Ausblick, welche Strategie Apple einschlägt. Ich halte sie für vielversprechend und einen logischen nächsten Schritt.

Der VW-Chef über die Auto-Zukunft

Herbert Diess ist seit ca. 1,5 Jahren der CEO von Volkswagen. Damit hat er keine leichte Aufgabe bekommen: Die Automobilbranche steht seit Jahren unter Dauerbeschuss.

Die Kritik hat jeder mitbekommen: Diesel-Skandal um manipulierte Abgaswerte, Trägheit bei der Entwicklung von Elektroautos und neuen Technologien, im Mittelpunkt der Proteste im Zuge des Klimawandels.

Würdest du heute jemandem erzählen, dass du in die deutsche Automobilbranche investiert hast, würde dich jemand für verrückt erklären. Ein Teil antizyklischen Investierens besteht allerdings darin genau dort zu investieren, wo es sonst keiner möchte. Dort zu investieren, wo es weh tut. Diese Beschreibung trifft bei der Automobilbranche ins Schwarze. Dazu kommt eine, gemessen an den aktuellen Gewinnen, recht günstige Bewertung mit KGVs, die etwa bei 10 liegen.

Das allein reicht aber noch nicht. Denn welche Gründe sollte es geben, dass sich eine Investition, bspw. in Volkswagen, auszahlen könnte? Gibt es Argumente, die in der öffentlichen Wahrnehmung und an der Börse übersehen werden?

Herbert Diess hat sich vor Kurzem im t3n-Podcast, der sich auf Tech und Digitales konzentriert, einigen Fragen gestellt. Natürlich ist dabei klar, dass der VW Chef optimistisch auf die Zukunft des VW-Konzerns zu schauen, tatsächlich bringt er aber einige valide Punkte an.

Unter anderem sagt er:

„Volkswagen wird auch ein großes Software-Unternehmen.“

Tesla hat es vorgemacht und ein Auto um eine Software herum gebaut, während die Software in Autos bisher nur Nebensache war. Tesla schaltet neue Funktionen und Verbesserungen einfach per Updates, ganz ohne Werkstatt, frei. Diesem Muster wird auch Volkswagen folgen müssen.

Software-Unternehmen und digitale Geschäftsmodelle haben dabei ganz andere Mechanismen als herkömmliche Geschäftsmodelle. Auch diese werden wir im Detail im StrategyInvest Update beleuchten. Eins davon: Die Skalierung.

Software hat kaum Grenzkosten. Sie hat hohe Entwicklungskosten, kann aber, wenn sie einmal entwickelt wurde, zu minimalen Kosten an weitere Nutzer – oder in diesem Fall Autos – ausgeliefert werden. Das ist anders als bei Maschinen oder physischen Produkten, bei denen jede Herstellung Geld kostet.

Was bedeutet das für VW?

Auf der einen Seite ein Risiko. Vor allem Tesla ist in dem Bereich vorne. Und auch andere Unternehmen wie Apple oder Google konkurrieren damit auf einmal mit dem deutschen Automobilhersteller.

Auf der anderen Seite – und das sehen die wenigsten – aber eine Chance. Denn: Wenn VW der Wandel zum Software-Unternehmen, wie Diess es selbst ankündigt, gelingt, kann VW durch die große Produktion stärker als die Konkurrenten skalieren. Als Beispiel:

Tesla und Volkswagen benötigen die gleiche Software, die u.a. dafür zuständig ist, dass die Parksensoren funktionieren, alle Funktionen des Autos ansteuerbar sind, der Abstandstempomat funktioniert, autonomes Fahren möglich ist und mehr. Tesla baut nun (fiktive Zahlen) 1 Mio. Autos, Volkswagen 10 Mio. Autos.

Die Entwicklungskosten der Software sind für beide Unternehmen weitestgehend gleich. Die Auslieferung der Software ebenfalls. Es macht für die Kosten kaum einen Unterschied, ob die Software in 1 Mio. (Tesla) oder in 10 Mio. Autos (VW) installiert wird. Volkswagen kann die Software also, wenn der Wandel gelingt, deutlich besser skalieren. Sprich: Ein besseres Kosten-Nutzen-Verhältnis erzielen.

Auch die – zumindest in westlichen Industrienationen – vermeintlich sinkende Nachfrage wird thematisiert. So gibt es vom VW-Chef eine andere Sichtweise auf die Zukunft des Autos, als die, die tagtäglich in Medien zu lesen ist. Er sagt: Die Nachfrage des Autos könnte sogar steigen, da das Auto immer attraktiver wird.

Das Auto wird nachhaltiger, vermutlich durch die Umstellung auf Elektromobilität und einen nachhaltigeren Energiemix in der Stromerzeugung. Dieser Kritikpunkt wird also immer schwächer werden. Dazu kommt die technologische Weiterentwicklung: Autos werden immer besser im autonomen Fahren. In Zukunft werden wir das Auto nicht aktiv fahren müssen, sondern werden bequem gefahren. Die Unfallraten sinken durch Neuerungen und Verbesserungen von Notbremsassistenten, Parksensoren, Kameras und mehr.

Kurz gesagt: Die Entwicklungen, die die Automobilbranche aktuell durchmacht, sind kurzfristig unbequem und auch risikobehaftet, können langfristig aber sogar von Vorteil sein – auch für deutsche Automobilhersteller.

Das lernen wir aus dem WeWork Börsengang

WeWork, oder auch The We Company, wollte vor ein paar Monaten an die Börse gehen. Ich habe dem angekündigten Börsengang einen eigenen Beitrag auf meinem Blog gewidmet.

Der Börsengang war gekennzeichnet durch:

- eine hohe Bewertung, die eher einem Technologie-Unternehmen als einem Immobilien-Unternehmen entsprach

- einen Gründer mit vielen Auffälligkeiten und persönlichen finanziellen Vorteilen aus dem Unternehmen

- einem Börsenprospekt, das mehr Marketing als objektives Zahlenwerk war

Ich habe hier davon abgeraten, dort Aktien zu zeichnen und die Bewertung als deutlich zu hoch kritisiert. Vergleichbare Unternehmen, die zwar langsamer wachsen, aber profitabel sind (während WeWork knapp 2 Mrd. USD im Jahr verbrennt), waren deutlich günstiger bewertet.

Kurz danach wurde der angepeilte Börsenwert von ursprünglich 47 Mrd. US-Dollar immer wieder herunterkorrigiert. Irgendwann ist man bei 5 – 10 Mrd. US-Dollar angekommen und hat den Börsengang komplett abgeblasen (und damit dem anerkannten Großaktionär Softbank satte Verluste eingebrockt). Der Gründer Adam Neumann, der für viel Unruhe gesorgt hat, hat das Unternehmen mittlerweile verlassen müssen.

Was zeigt das?

Die Warnzeichen, dass der Börsengang aufgeblasen war, waren mehr als bereichtigt. IPOs (= Börsengänge) sind und bleiben außerdem in vielen Fällen hochriskant.

Und es ist in Zeiten, in denen Kurse auch durch niedrige Zinsen getrieben werden und dringend Anlagemöglichkeiten gesucht werden, ein positives Zeichen: Anders als zur Dotcom-Blase 2001, in der jedes wertlose Tech-Unternehmen Millionen von Anlegergeldern erhielt, ist heute eine große Skepsis vorhanden. Ein Unternehmen wie WeWork, das zweifelsfrei ein interessantes Geschäftsmodell und hohes Wachstum hinlegt, hat es nicht mal an die Börse geschafft, sondern wurde vorher abgestraft, bevor private Anleger ihr Geld damit verbrennen konnten.

Vorsprung durch Wissen

Neue und interessante Erkenntnisse helfen dir dabei, einen klaren Blick auf die Geldanlage zu bewahren und laufend dazu zu lernen. Heute: Wie selbst ein (fast) allwissender Gott beim Market Timing scheitern würde.

Nicht mal Gott beherrscht Market Timing

Nick Maggiulli von „Of Dollars and Data“ leitet seinen Artikel mit den Worten ein: „This is the last article you will ever need to read on market timing.“ Er macht darin ein Experiment:

Stell dir vor, du startest irgendwann zwischen 1920 und 1979 und musst dein Geld für die nächsten 40 Jahren in den US-amerikanischen Aktienmarkt investieren. Sobald es einmal investiert ist, bleibt es investiert. Du hast zwei Strategien:

- Du investierst jeden Monat 40 Jahre lang je 100$ (inflationsbereinigt).

- Du sparst 100$ (inflationsbereinigt) jeden Monat und kaufst dann, wenn der Markt zurückgeht. Der Rückgang ist dabei so definiert, dass die Kurse unter dem Allzeithoch liegen. Aber dabei bleibt es nicht – du hast dazu göttliche Fähigkeiten: Du wirst, bevor du kaufst, genau wissen, wann der Markt zwischen zwei Allzeithochs am niedrigsten ist.

Welche Strategie würdest du wählen? Vermutlich die zweite. Das wäre auch mein Tipp.

Das Ergebnis: In ca. 70% der Fälle schneidet die erste Strategie besser ab als die zweite. Sobald du den günstigsten Punkt nur um zwei Monate verpasst liegt die erste Strategie sogar in 97% der Fälle vorne. Ziemlich erstaunlich, oder?

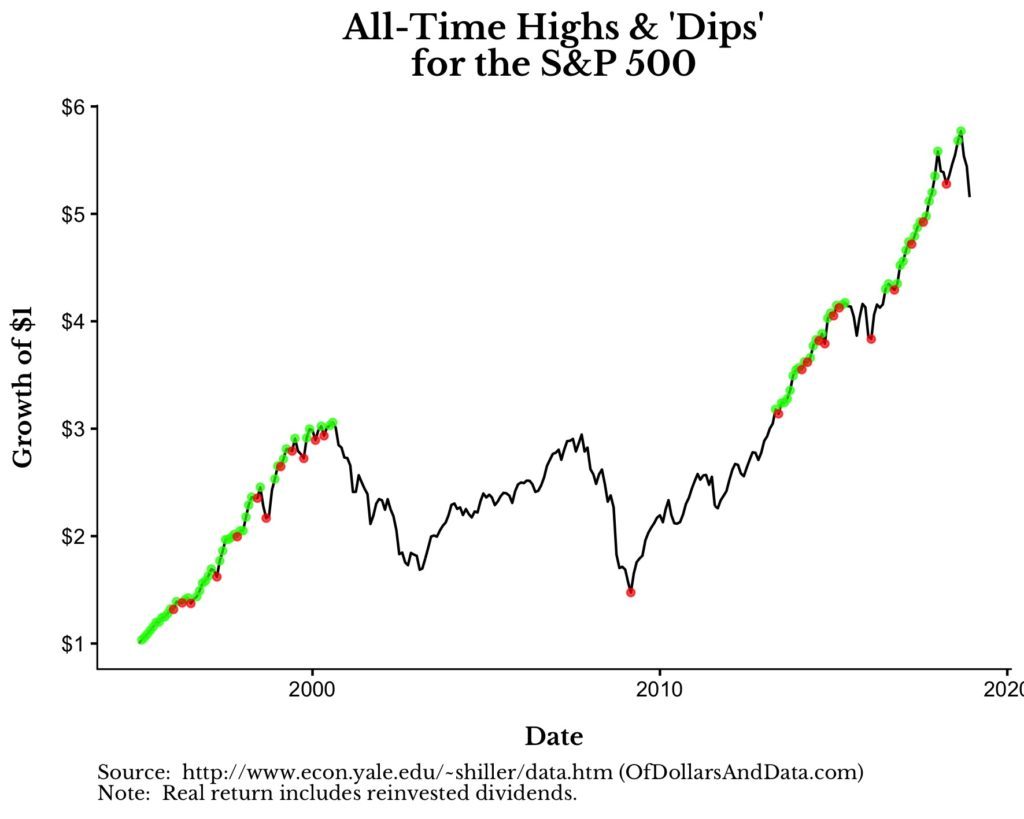

Warum ist das so? Das verdeutlicht diese Grafik:

In Kurzform: Die Phase zwischen 2008 und 2013 verdeutlicht das Problem. Erst 2008 investiert der göttliche Anleger, was eine gute Entscheidung ist, da die Kurse deutlich unter dem Niveau der Vorjahre liegen. Nach 2008 steigen die Kurse aber stetig – und der göttliche Anleger wartet viele Jahre und eine Kursverdopplung an der Seitenlinie, ehe er wieder investiert. In der Zeit liegt sein Geld ungenutzt auf dem Sparbuch.

Das Fazit des Autors: Selbst Gott hätte Schwierigkeiten durch Market Timing den Anleger zu schlagen, der einfach konstant regelmäßig investiert und einfach loslegt, statt auf den Rückgang zu warten – in der Hoffnung, dass dieser kommt, erkannt wird und zum genau richtigen Zeitpunkt investiert wird.

Hier kannst du dir den englischsprachigen Artikel anschauen, der noch deutlich stärker in die Tiefe geht. Auch ich werde diesen hier in Zukunft noch genauer unter die Lupe nehmen.

Fazit

Zum Abschluss dazu ein passendes Zitat von Warren Buffett:

„Sei geduldig. Triff keine dummen Entscheidungen wegen ein paar Preisschwankungen.“

Wie hat dir dieses Round-Up gefallen? Kennst du ein deutsches Wort für „Wearables“, das griffiger ist als „kleine, vernetzte Computer, die am Körper getragen werden und den Alltag des Trägers unterstützen soll“? Ich freue mich auf dein Feedback!

Viele Grüße

Jannes