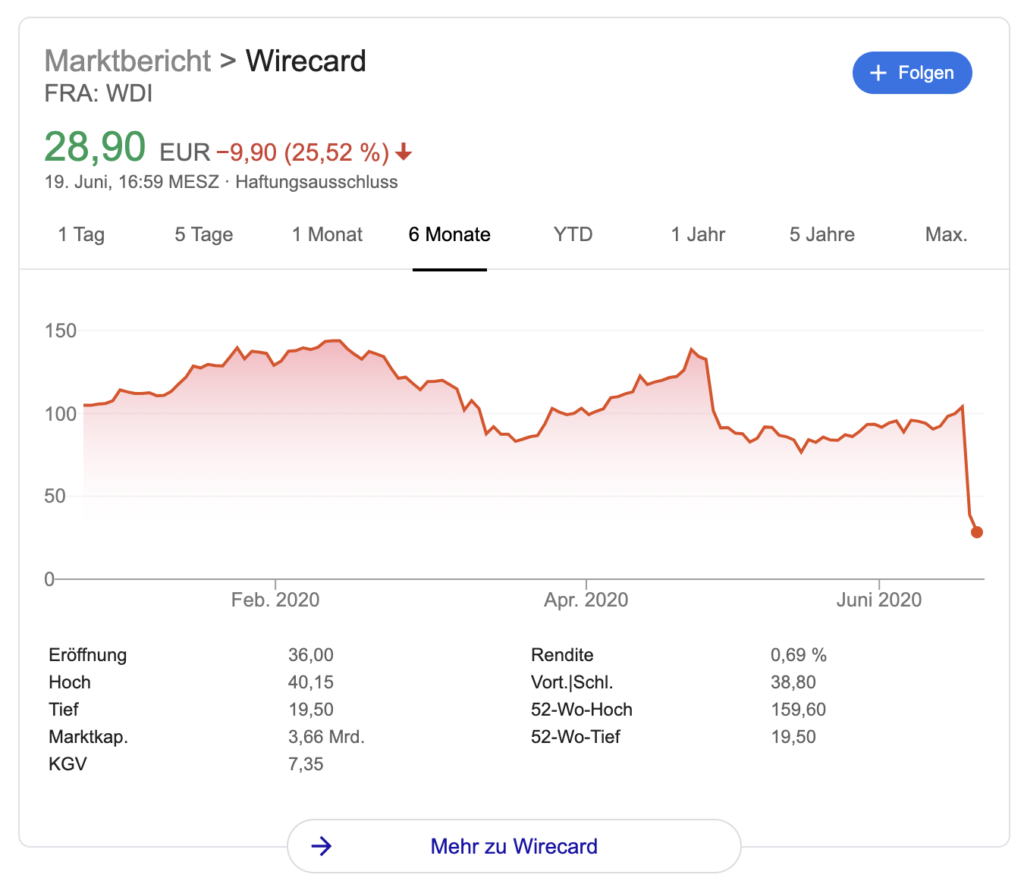

Wow. Die Wirecard-Aktie hat mit -61,8% den zweithöchsten Kursverlust innerhalb eines Tages in der DAX-Geschichte geliefert. Auf Platz 1 liegt übrigens die Hypo Real Estate mit -73,9% in der Finanzkrise 2008.

Innerhalb von zwei Tagen hat die Wirecard-Aktie nun knapp 80% des Wertes verloren.

Wichtig: Ich werde hier keinen Live-Ticker draus machen, auch wenn es vermutlich aufregend weitergehen wird. Ich halte nichts von kurzfristigen Meldungen und halte mich lieber von dem fern, was die Medien hoch und runter spielen.

Mir geht es hier aber darum, einmal die wichtigsten Lektionen aus dem Wirecard Dilemma zu teilen und es im größeren Kontext einzuordnen:

- Kurz und kompakt: Was ist überhaupt passiert?

- Wie kam es zum plötzlichen Kurssturz?

- Was können wir als Anleger daraus mitnehmen? Meine 3 Gedanken & Lektionen dazu

- Welcher deutsche Top-Investor und Fernsehstar in Wirecard investiert und viel Geld verloren hat

- „Kaufen, wenn andere in Panik verfallen“: Warum es hier nicht geklappt hat, es zwei Formen der Unsicherheit gibt und nur eine davon für langfristige Anleger wirklich interessant ist

Also, eine kurze Auflistung der Geschehnisse, bevor ich dir meine 3 zentralen Gedanken dazu mitgebe:

Kurz und kompakt: Was ist passiert?

Etwa seit 2017 steht Wirecard in der Kritik: Umsätze werden höher ausgewiesen als in der Realität vorhanden, es wird falsch bilanziert und Geldflüsse nicht ausreichend dokumentiert.

Wirecards ständige Antwort: Das stimmt nicht und ist inszeniert von Shortsellern (also Profiteuren von fallenden Kursen).

Der Aktienkurs ähnelt über drei Jahre einem Zick-Zack-Muster.

Vor wenigen Wochen hat ein neuer Bericht des Wirtschaftsprüfers KPMG für Aufsehen gesorgt, den ich hier kommentiert habe. Darin hieß es:

„Die Wirecard AG hat von KPMG im Verlauf der Untersuchung angeforderte Dokumente teilweise nicht bzw. erst mehrere Monate nach Anforderung geliefert.

Die Wirecard AG hat einzelne vereinbarte Interview-Termine mit wesentlichen Wirecard-internen Ansprechpartnern mehrfach verschoben.

Einzelne, im Rahmen der ursprünglichen, dem Auftraggeber zu Beginn der Untersuchung zur Kenntnis gebrachte Untersuchungshandlungen konnten mangels verfügbarer Dokumente bzw. IT-Systemzugänge nicht bzw. nicht in der ursprünglich vorgesehenen Weise durchgeführt werden.

Der Vorstand der Wirecard AG hat KPMG die als Anlage 2 beigefügte Vollständigkeitserklärung vom 4. März 2020 (Anlage 2) im Zusammenhang mit dem Escrow-Account erteilt. Eine finale Vollständigkeitserklärung wurde von uns erbeten, jedoch bis zum Ende unserer Untersuchung am 27. April 2020 durch den Vorstand nicht abgegeben.“

In meinem Kommentar dazu vom 27. Mai habe ich abschließend festgehalten:

„Die Kritiker sind deshalb skeptisch. Die optimistischen Anleger sagen: Die Berichte sind übertrieben und von Shortsellern initiiert. Im Wachstum gehen manche organisatorische Themen unter. Wirecard hat die richtigen Maßnahmen ergriffen, u..a durch das Aufbauen einer eigenen Abteilung und zusätzlicher Aufsichtsratsmandate.

Wenn die Zahlen korrekt sind bietet Wirecard große Wachstumschancen bei einer verhältnismäßig günstigen Bewertung, die man sonst bei kaum einem anderen Wachstumsunternehmen bekommt. Die offensichtlichen Ungereimtheiten und der schlechte Umgang damit macht Wirecard aber leider zu einer intransparenten Zocker-Aktie. Wenn diese überzogen sind, ist die Aktie hochattraktiv, wenn diese der Wahrheit entsprechen, wird der Kurs- und Vertrauensverlust groß sein.

Als Nächstes steht die Veröffentlichung der Bilanz an, die allerdings wiederholt verschoben wurde.“

Danach kam es noch zu Hausdurchsuchungen wegen des Verdachts auf Marktmanipulation, weil die KPMG-Ergebnisse mutmaßlich zu positiv von Wirecard dargestellt wurden.

So kam es zum zweitgrößten Kurssturz der DAX-Geschichte

Dann ist das passiert, was den Kurssturz auslöste:

Genau die im Zitat erwähnte Veröffentlichung der Bilanz ist wieder verschoben worden. Nicht einfach so, sondern weil der zuständige Wirtschaftsprüfer EY den Jahresabschluss 2019 nicht unterzeichnen wollte, da EY gefälschte Saldenbestätigungen vermutet. Demnach wäre die Bilanzsumme etwa ein Viertel niedriger als ausgewiesen.

Der CEO Markus Braun ist nun ebenfalls abgetreten, der COO beurlaubt worden. Braun selbst sieht Wirecard als Geschädigten:

„Es könne derzeit nicht ausgeschlossen werden, dass Wirecard in einem „Betrugsfall erheblichen Ausmaßes“ zum Geschädigten geworden ist.“

Das ist schon absurder Wahnsinn:

Seit 2017 existiert Kritik, die immer abgetan wurde. Drei Jahre später, nach immer neuen Veröffentlichungen und Skandalen, scheint es sich endgültig zu bestätigen und Wirecard fängt jetzt erst an zu recherchieren, ob 1,9 Mrd. Euro (!), die bereits bilanziert wurden, wirklich existieren.

Wenn Wirecard davon nichts wusste, externe Analysten aber schon seit 3 Jahren, ist das enorm peinlich. Wenn Wirecard das allerdings wusste und es jahrelang verschwiegen hat, ist das kriminell und eine Täuschung der Anleger.

Nicht nur das ist in jedem Fall ein Armutszeugnis für Wirecard. Es gibt große Risiken für die Aktie, die daraus resultieren und zum Kurssturz geführt haben:

- Wenn der Jahresabschluss nicht rechtzeitig vorliegt droht die Kündigung von Krediten bis zu einer Höhe von 2 Mrd. Euro

- Möglicherweise hat Wirecard noch mehr Leichen im Keller, die nun entdeckt werden könnten

- Kosten, die für die Aufarbeitung der Versäumnisse entstehen

- Investmentfonds und Anleger drohen mit Klagen

- Vertrauensverlust an den Finanzmärkten (was Kredite enorm verteuert) und Vertrauensverlust bei Partnern und Kunden (was das operative Geschäft schädigt)

Unklar ist, ob und wie gut sich das operative Geschäft halten kann, da dies – das zumindest scheint unbestritten – bisher profitabel und wachsend war. Damit einhergehend ist genauso unklar, wo sich der Aktienkurs kurz- und langfristig einpendeln wird.

Der Unterschied zwischen guter und schlechter Unsicherheit (+ 3 Gedanken)

So schade es ist, dass es soweit kommen musste, gibt es 3 wichtige Lehren aus dieser Tragödie.

Grundlegend zeigt dieses Beispiel wie wichtig die „langweiligen“ Grundsätze erfolgreichen Investierens sind: Diversifikation, also breites Streuen, und Risikobewusstsein. Aber es gibt 3 Lektionen darüber hinaus:

#1 – Auch Profis können irren

Frank Thelen, bekannt als Investor aus Die Höhle der Löwen, hat noch vor wenigen Tagen im Interview, das am 16.06. veröffentlicht wurde, berichtet, dass er in Wirecard investiert hat:

„Wirecard habe ich gerade gekauft. […] Also am Montag, als am Sonntag die Hausdurchsuchung bekannt wurde, sind die Leute in Panik verfallen meiner Meinung nach und sowas nutze ich immer sehr gern weil ich einfach auf Fundamentals gucke und dann hab ich ’ne Menge Wirecard gekauft.“

Ja, die Fundamentaldaten sahen gut aus. Sie waren nur leider nicht korrekt.

Auf LinkedIn hat er es selbst übrigens mittlerweile eingeordnet und schreibt unter anderem:

„Aktien sind immer auch risikobehaftet, aber dass der zweitgrößte Tech-Konzern im Dax scheinbar nicht sauber ist, habe ich nicht kommen gesehen.“

Ich mag Frank Thelens Sicht auf die Welt, die immer wieder interessante Denkanstöße liefert. Fehlgriffe sind außerdem völlig normal, bei jedem Anleger. Es zeigt aber, dass bei Wirecard nicht nur der Vorstand (in dreistelliger Millionenhöhe), Fonds und Privatanleger, sondern auch Profis wie Frank Thelen viel Geld verloren haben.

Die grundlegende These „Kaufen, wenn andere in Panik verfallen“ finde ich gut und ist nachvollziehbar. Dieses Beispiel zeigt aber, dass es keine Garantie gibt, dass sowas immer klappt und es eine hochriskante Strategie ist. Es klingt logisch und einfach, ist in der Praxis aber enorm hat.

Darüber hinaus gibt es unterschiedliche Formen von „Panik“ bzw. Unsicherheit, die Anleger nutzen können. Eine davon mag ich nicht, die andere schon – siehe Punkt #2.

#2 – Gute und schlechte Unsicherheit bei Aktien

Unsicherheit – anders ausgedrückt: Risiko – führt zu günstigeren Bewertungen und Renditechancen. Wo mehr Risiko lauert, muss im Durchschnitt mit mehr Rendite entschädigt werden.

Diese Theorie sehen wir oft bestätigt: Riskantere Anleihen zahlen einen höheren Zins. Riskantere Gruppen von Aktien wie Value- und Small-Caps haben historisch höhere Renditen als der Durchschnittsmarkt geliefert.

Die Theorie dahinter: Menschen und Anleger sind risikoavers. Je größer die Spanne der möglichen Ergebnisse, desto günstiger ist ein Asset im Durchschnitt bewertet.

Beispiel: Nehmen wir an, ich biete dir einen Münzwurf in zwei Spielen an. Die Wahrscheinlichkeit für Kopf und Zahl sind je 50%. In beiden Spielen musst du 50€ bezahlen, um teilzunehmen.

Spiel 1: Bei Kopf gewinnst du 102€, bei Zahl bekommst du 1€.

Spiel 2: Kopf gewinnst du 57€, bei Zahl bekommst du 45€.

Welches Spiel würdest du eher spielen? Vermutlich das 2.

Dabei ist der Erwartungswert – also der Ertrag, den du durchschnittlich aus dem Spiel erwarten kannst – in Spiel 1 höher: Im Durchschnitt kannst du 51,50€ aus Spiel 1 und 51€ aus Spiel 2 erhalten.

Entscheidend ist allerdings die Spanne der möglichen Ergebnisse und damit das Risiko. Der Erwartungswert, also deine erwartete Rendite, müsste im riskanteren Spiel 1 deutlich höher sein, damit du das höhere Risiko auf dich nimmst.

Bei Aktien äußert sich das so, dass sich Preise (= Aktienkurse) entsprechend anpassen. Bei gleicher erwarteten Rendite sind die riskanteren Aktien günstiger bewertet, wodurch sie im Durchschnitt höhere Renditen liefern.

Was hat das mit Wirecard zu tun?

Die Wirecard-Aktie war mit enorm viel Unsicherheit behaftet. Aber es gibt in meinen Augen zwei unterschiedliche Formen von Unsicherheit, von der nur eine interessant für langfristige Anleger ist.

Es gibt eine spekulative Unsicherheit. Diese sehen wir bei Pennystocks, also oftmals abgestürzten und hochvolatilen Aktien, aber haben wir auch hier bei Wirecard gesehen. Dort sind Trader und Spekulanten unterwegs und das Medieninteresse riesig.

Und es gibt eine fundamentale Unsicherheit. Diese sehen wir bei Schwellenländern, die höheren politischen Risiken oder auch Währungsschwankungen ausgesetzt sind. Wir sehen sie auch bei den erwähnten Faktoren rund ums Value-Investing und kleine Aktien. In noch ausgeprägterer Form sehen wir sie aktuell in der deutschen Automobilbranche. Sie werden von den meisten Anlegern als langweilig bezeichnet.

Die spekulative Unsicherheit wird nicht mit Rendite belohnt. Hier werden die Preise oft von irrationalen Spekulanten getrieben, die sich durch kurzfristige Trades hohe Gewinne erhoffen. Im Durchschnitt verlieren die Anleger aber.

Die fundamentale Unsicherheit ist auch immer noch eine Unsicherheit, also ein Risiko. Das bedeutet, dass auch dort nicht jede Wette aufgeht. Sie führt aber im Durchschnitt, vielfach nachgewiesen, zu höheren Renditen.

Auch wenn Frank Thelen sagt, er habe sich auf die Fundamentaldaten berufen: Die Unsicherheit bei Wirecard hat wenig mit der fundamentalen Unsicherheit zu tun, sondern fällt in meinen Augen in die spekulative Unsicherheit. Wirecard war wochenlang die „Top Aktie“ bei vielen Börsenportalen, die die meistnachgefragten Aktien in eine Rangliste packen (was offensichtlich in keiner Weise irgendeine sinnvolle Rangliste für Anleger ist).

Ich investiere gern dann, wenn andere nicht investieren. Wenn andere in Panik verfallen. Aber nur dann, wenn die Unsicherheit von Fundamentaldaten getrieben ist und nicht in einem spekulativen Umfeld stattfindet, wie es bei Wirecard der Fall war und ist.

#3 – Wozu eigentlich der Stress?

Abgesehen von diesen Überlegungen hilft langfristig orientierten Anlegern eine simple Regel: Sich von solchen Aktien fernzuhalten.

Ja, vermutlich verpasst man dadurch Chancen. Es macht das Leben aber deutlich einfacher und entspannter. Nicht zuletzt ist vielfach nachgewiesen, dass (a) eine höhere Handelsaktvität, (b) kürzere Haltedauern und (c) medialer Aufmerksamkeit bei der Geldanlage zu folgen für die meisten Anleger zu schlechteren Ergebnissen führt.

Das Aktienuniversum ist groß genug. Es gibt zahlreiche Aktien mit starken Geschäftsmodellen, einem integren Management und guten Zahlen.

Klar, falls Wirecard durch die Decke geht schießt das Dopamin durch die Synapsen und es warten hohe Renditen. Betonung auf „falls“. Es ist und bleibt aber eine Spekulation in einem enorm schwierigen Umfeld.

Es ist nicht verwerflich, wenn das in einem überschaubaren Rahmen stattfindet. Und es hätte auch aufgehen können. Dieser Stress ist aber völlig freiwillig. Du kannst dich problemlos aus so einem Getümmel raushalten und es entspannt von der Seitenlinie beobachten.

Deutschland hat(te) mit SAP und Wirecard zwei Technologie-Unternehmen im DAX, also den Top 30 der börsennotierten Unternehmen Deutschlands. Wirecard hat sich nun wahrscheinlich daraus verabschiedet, auch wenn ich natürlich hoffe, dass es wieder bergauf geht und die Ereignisse aufgearbeitet werden.