Das bekannte Magazin „Fortune“ veröffentlicht jedes Jahr die Rangliste der am meisten bewunderten Unternehmen der Welt. Und das seit 1983, also seit fast 40 Jahren.

Das kann für uns als Anleger eine spannende Quelle sein, um Unternehmen zu finden. Deshalb habe ich folgende Fragen untersucht:

- Nach welchen Kriterien wird diese Rangliste zusammengestellt?

- Liefern diese Unternehmen tatsächlich auch bessere Renditen?

- Welche Unternehmen stehen dieses Jahr auf der Liste? Sind deutsche Unternehmen dabei?

Ich habe mich durch die Liste und wissenschaftliche Studien gewühlt. Das Ergebnis ist vielversprechend.

Wie funktioniert die Rangliste?

Fortune stellt zuerst eine Liste von 1.000 US-Unternehmen und 500 Nicht-US-Unternehmen zusammen, absteigend nach Umsatz. Anschließend werden die höchsten Unternehmen in ihren jeweiligen Branchen beibehalten, sodass letztendlich 680 Unternehmen aus 52 Branchen und 30 Ländern in der Auswahl landen.

Forbes befragt zu diesen Unternehmen über 3.000 Personen, zuletzt 3.700. Diese Personen sind Geschäftsführer, Eigentümer, CEOs, hochrangige Führungskräfte und Aktienanalysten, die alle in den jeweiligen Branchen arbeiten. Diese schätzen die 10 größten Unternehmen in ihrer eigenen Industrie in acht Kategorien ein. Die Skala reicht von Null (miserabel) bis Zehn (exzellent).

Heute gibt es neun Kriterien, früher waren es nur die ersten acht:

- Qualität des Managements

- Qualität des Produkts / Services

- Innovationskraft

- Langfristiger Investmentwert

- Finanzielle Gesundheit

- Fähigkeit talentierte Menschen anzuziehen, zu entwickeln und zu halten

- Verantwortlichkeit zur Gemeinschaft und der Umwelt

- Sinnvolle Nutzung der Unternehmens-Vermögenswerte

- Globale Wettbewerbsfähigkeit

Jedes Unternehmen erhält dann ein Durchschnittsrating basierend auf diesen acht Attributen. Dabei gibt es letztendlich zwei Rankings: Ein Industrie-Ranking (also Unternehmen im Vergleich zu ihrer Industrie) und ein Gesamtranking.

Zuerst werden die Personen für ihre Einschätzung innerhalb ihrer eigenen Industrie befragt. Wenn dieses Ranking feststeht, werden alle Personen noch einmal gebeten, die 10 Unternehmen zu nennen (nicht industriespezifisch), die sie am meisten bewundern. Dabei dürfen sie bei der 2. Wahl aus den Unternehmen wählen, die im letzten Jahren zu den Top 25% gehörten oder in diesem Jahr in ihrer jeweiligen Industrie in den Top 20% waren.

Soviel zur Vorgehensweise.

Durch das Verfahren kann es dazu kommen, dass ein Unternehmen im Industrie-Ranking vor einem anderen Unternehmen liegt, gleichzeitig im Overall-Ranking aber hinter dem anderen Unternehmen liegt. Der Grund liegt hier darin, dass es eben zwei Votingdurchläufe gibt: Im ersten stimmen die Branchenexperten ab, im zweiten alle.

Weitere Feinheiten kannst du bei Interesse hier nachlesen.

Wissenschaftlich analysiert: Erreichen diese Unternehmen überdurchschnittliche Renditen?

Ich habe vier wissenschaftliche Studien entdeckt, die die Forbes-Liste untersucht haben. Mit interessanten Ergebnissen.

Are High-Quality Firms Also High-Quality Investments? (2000)

von Antunovich, Laster und Mitnick (Quelle)

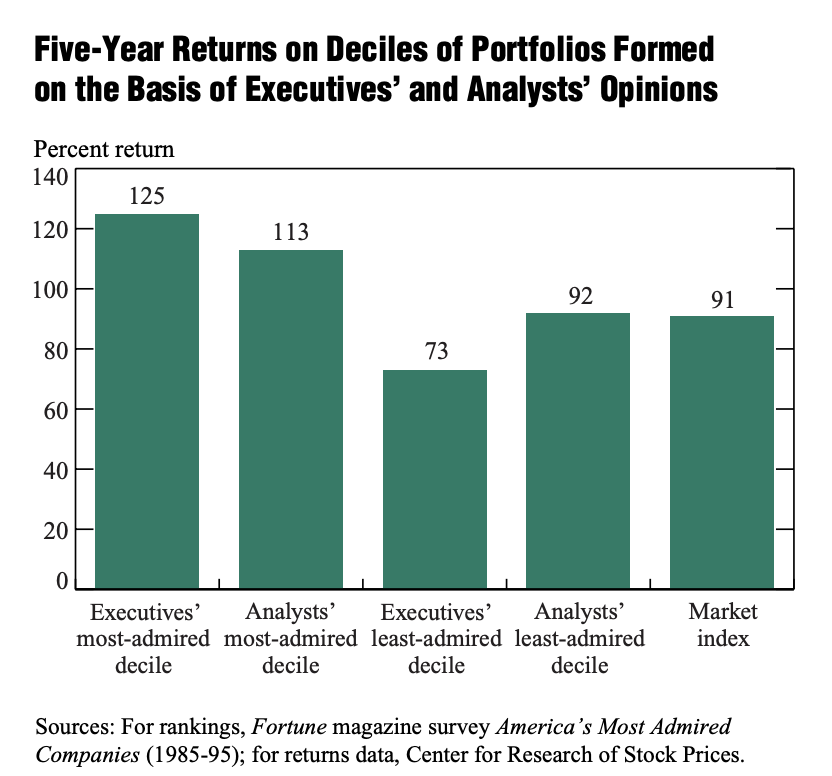

Diese Studie gibt den Startschuss. Das Ergebnis: Die am besten angesehenen Aktien liefern eine bessere Rendite als der Markt – und das 5 Jahre lang.

„This study advances the debate by providing fresh evidence that investing in high-quality firms yields above-average returns and that these superior returns continue for up to five years.“

Außerdem wird hervorgehoben, welche Kriterien die meisten Aktien kennzeichnet:

„These firms also exhibit more consistent profitability, higher stock returns over the past three years, less variability of returns, and a lower sensitivity to overall stock market movements, as reflected in their “beta.” The least admired firms possess the opposite characteristics.“

Folgende Grafik zeigt die Ergebnisse als 5-Jahres-Renditen, also tatsächlich auch hochrelevant für Buy and Hold Anleger. Sie zeigt außerdem, dass die Einschätzung der Manager besser war als von den Analysten.

A Great Company Can Be a Great Investment (2006)

von Anderson und Smith (Quelle)

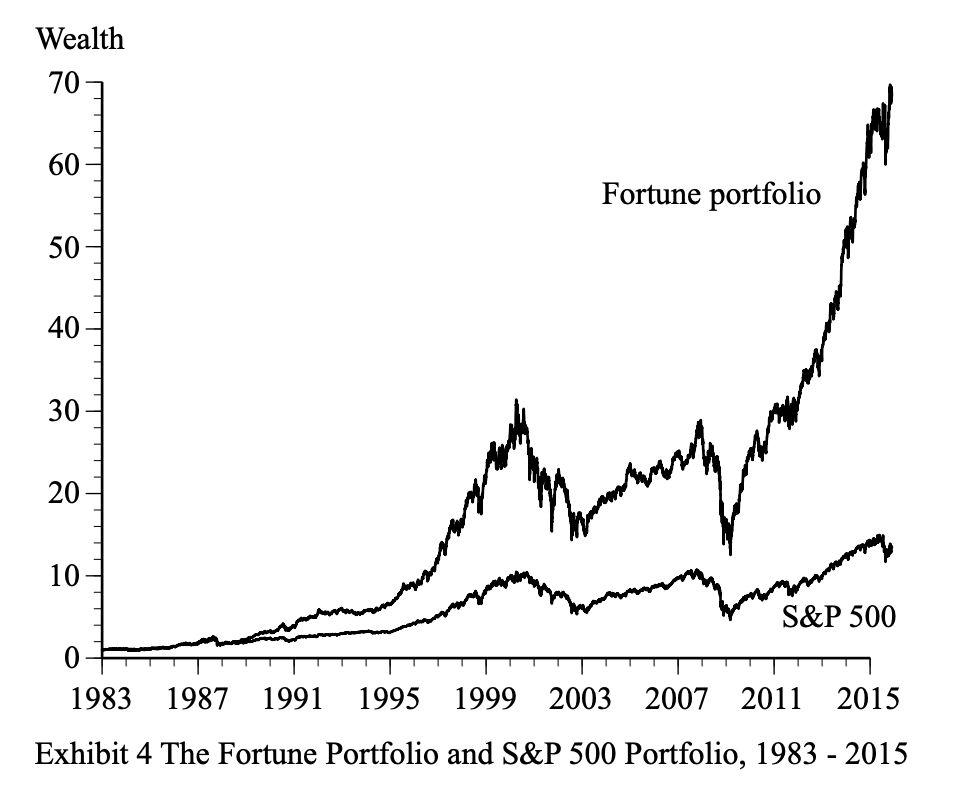

Das Ergebnis dieser Studie: Von 1983 bis 2004 haben die 10 beliebtesten Unternehmen der Liste den Markt geschlagen.

„A classic investment mistake is to confuse a great company with a great investment. It is a mistake because a company’s well-known virtues are presumably already factored into the price of the company’s stock. This study tested this “mistake” by looking at the stock performance of the companies identified each year by Fortune magazine as the most admired companies in the United States for 1983 through 2004. Surprisingly, a portfolio of these stocks outperformed the market by a substantial and statistically significant margin, which contradicts the efficient market hypothesis.“

Stocks of Admired Companies and Spurned Ones (2010)

von Statman und Anginer (Quelle)

Das Ergebnis dieser Studie: Hoch angesehene Aktien haben von 1983 bis 2007 niedrigere Renditen geliefert als solche, die eher schlecht angesehen waren. Die Verteilung der Rendite ist allerdings hoch, vor allem bei den schlechter angesehenen Aktienunternehmen, weshalb dort eine breite Diversifikation nötig ist.

„We study Fortune magazine’s annual list of “America’s Most Admired Companies” and find that stocks of admired companies had lower returns, on average, than stocks of spurned companies from April 1983 through December 2007. Moreover, we find that increases in admiration were followed, on average, by lower returns. We also find that the dispersion of returns is high, especially in the spurned portfolio. This implies that investors who want to benefit from the return advantage of spurned stocks must diversify widely among them.“

Great Company, Great Investment Revisited (2016)

von Smith (Quelle)

Hier wurde die Studie von Anderson und Smith aus dem Jahr 2006 um 11 Jahre erweitert. Das Ergebnis: Die hoch angesehenen Aktien liefern weiterhin eine Überrendite.

„A portfolio consisting of the stocks identified annually by Fortune magazine as America’s ten most admired companies outperformed the market, whether the stocks were purchased on the publication date, or 5, 10, 15, or 20 trading days later. This is a clear challenge to the efficient market hypothesis since Fortune’s picks are presumably based on publicly available information and are, themselves, certainly public information.“

Was zeigen die Studien nun – und woher kommen die unterschiedlichen Schlussfolgerungen?

Es fällt auf: Es gibt drei Studien, die die hoch angesehenen Aktien vorne sieht, und eine Studie, die das Gegenteil feststellt. Woher kommt der Unterschied in den Ergebnissen?

Dazu schreiben Statman und Anginer (2010), die das negativste Ergebnis veröffentlicht haben:

„Anderson and Smith studied the performance of an equally-weighted portfolio composed of the stocks of top-10 companies in the Fortune survey and found that it beat the S&P 500 Index during 1983 – 2005.

The top-10 companies in Anderson and Smith’s study are the top stocks by vote of all Fortune respondents, regardless of industry affiliation. That list is different from the list of companies by ratings assigned by Fortune respondents with industry affiliation.

Nevertheless, we might have concluded, based on the top-10 list by respondents with industry affiliation that stocks of great companies do indeed make great investments.

Table 5 shows that the annualized return of an equally-weighted top-10 portfolio was 16.64%, beating the 13.38% return of the bottom-10 portfolio. […] But the 15.93% return of the top 21-30 portfolio lagged substantially the 22.27% return of the bottom 21-30 portfolio and the same is true for portfolios 31-40 and 41-50. A great company can surely be a great stock, but Anderson and Smith’s findings cannot be generalized into a statement that stocks of great companies are likely to make great investments.„

Letztendlich sind es also zwei Unterschiede in der Methodik: Größe der Gruppen und der Vergleich zum Branchendurchschnitt.

In der ursprünglichen 2006er Studie wurden die besten 10 Unternehmen mit den schlechtesten 10 verglichen.

In der 2010er Studie wurden (a) Unternehmen mit dem Durchschnitt ihrer jeweiligen Branche verglichen und (b) dann die jeweils oberen 50% mit den unteren 50% verglichen. Diese Messmethode führt u.a. dazu, dass jede Branche enthalten ist, auch wenn keines der Unternehmen es in die Top 10 geschafft hat.

Halten wir also fest:

- Die 10 besten Unternehmen der Liste haben eine Überrendite geliefert, die nicht durch klassische Faktorprämien (Value, Momentum,…) erklärt werden kann.

- Die Unternehmen selbst haben vor allem stark ausgeprägte Qualitätskriterien: Profitabilität, kontinuerliche Gewinne, geringeres Beta etc.

- Innerhalb der Branchen gibt es keinen linearen Zusammenhang, dass besser angesehen Unternehmen bessere Renditen liefern – eher umgekehrt.

- Unbeliebte Unternehmen – „Value“-Aktien – sind riskanter und die Überrendite dort viel breiter gestreut. Es erfordert daher mehr Diversifikation.

- Die Volatilität in den Portfolios unterscheiden sich, wenn untersucht, nicht stark.

Die Ergebnisse sind also interessant. Besonders charmant: Es sind große Unternehmen, die ohne Probleme von Privatanlegern gehandelt werden können.

Außerdem ist hier keine große Handelsaktivität nötig, was gerade für Buy and Hold Anleger interessant ist: Es wird nur jährlich angepasst. Es werden in der Regel ohnehin nur wenige Aktien ausgetauscht (bspw. wurden von 2019 auf 2020 nur zwei Unternehmen ausgetauscht). Die Überrendite hält außerdem durchschnittlich etwa 5 Jahre an.

Die meist bewundertsten Unternehmen der Welt 2020

Wie sieht die aktuelle Liste, die Anfang diesen Jahres veröffentlicht wurde, aus?

Die komplette Liste ist sehr lang und es gibt einzelne Branchen-Rankings. Außerdem gibt es eine Top 50, die „All Stars“. Konzentrieren wir uns hier einmal auf die Top 10, da diese auch im Fokus der meisten Studien standen, die ich oben zitiert habe.

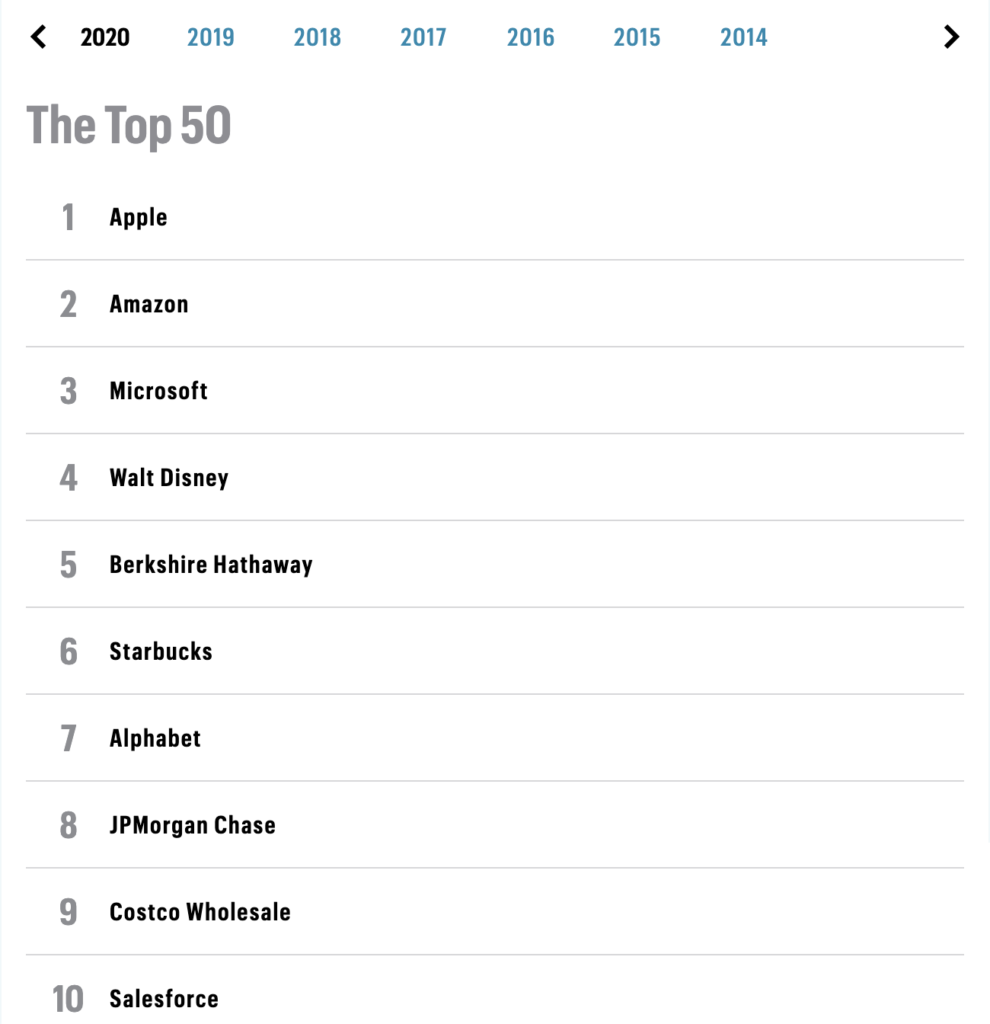

Die Top 10 der meist bewundertsten Unternehmen 2020

- Apple

- Amazon

- Microsoft

- Walt Disney

- Berkshire Hathaway

- Starbucks

- Alphabet

- JPMorgan Chase

- Costco Wholesale

- Salesforce

Ich denke, dass einige Unternehmen dort zu erwarten waren. Vor allem Apple, das die Spitze schon seit sagenhaften 13 Jahren anführt.

Ich hätte nicht erwartet, dass Walt Disney so weit oben ist (obwohl ich selbst investiert bin), dass mit JP Morgan Chase eine US-Bank auf der Liste ist, sowie damit, dass Costco Wholesale und Salesforce in die Top 10 geschafft haben.

Erweitern wir nochmal das Feld:

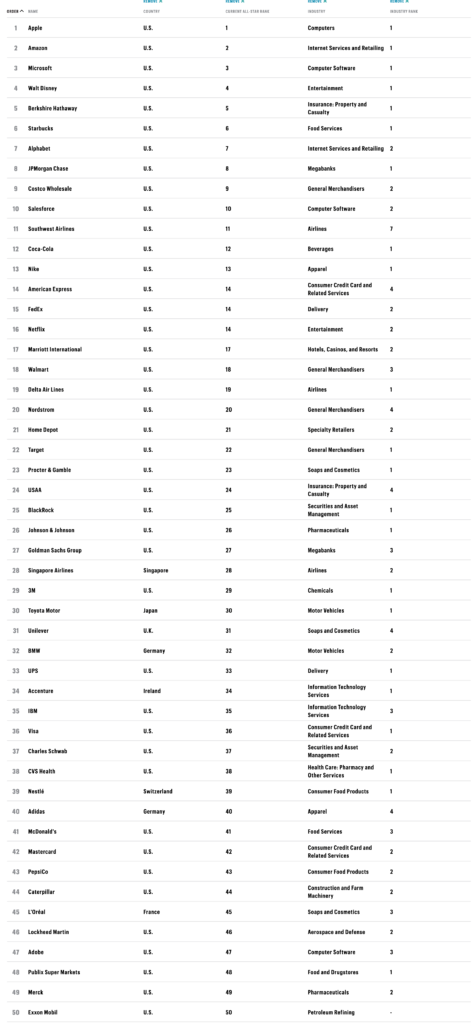

Die Top 50 der meist bewundertsten Unternehmen 2020

In der Top 50 finden wir nun auch erstmals deutsche Aktien. Adidas auf Platz 40, und – für mich sehr überraschend – BMW auf Platz 32.

Hier kommst du selbst zur Übersicht.

Wie kannst du nun von dieser Liste profitieren?

Wir sehen: Die Liste ist vielversprechend. Sie ist ein umfassendes Meinungsbild von Experten und liefert Anhaltspunkte, dass die enthaltenen Unternehmen auch gute Investments darstellen können. Nicht nur kurzfristig, sondern in einigen Studien sogar über viele Jahre, was gerade für Buy and Hold Anleger spannend ist.

Wie kannst du die Liste also nutzen?

- Zur Inspiration, um neue Aktien zu analysieren.

- Um Aktien der Liste zu kaufen. Simple as that.

- Um abzugleichen, wenn du eine Aktie analysierst, wie diese im Forbes-Ranking abschneidet. Du bekommst hier fachmännische Einschätzungen und sparst selbst Zeit oder kannst deine Einschätzung abgleichen.

- Als Qualitätsindikator, wenn du in einer Branche investierst, von der du weniger verstehst (bspw. US-Banken).

- Beim Investieren in leidende Branchen, in denen sich bei einer Konsolidierung tendenziell die stärksten Unternehmen durchsetzen (bspw. Airlines in der Corona-Krise).

Du siehst: Diese Zusammenstellung ist enorm spannend für uns als Anleger. Ich werde sie regelmäßig für dich im Blick haben, dir die neuesten Erkenntnisse vorstellen und die Aktien der Liste gesonderten Analysen unterziehen. Freu dich drauf!