In der Börsenwelt hat sich einiges getan. Heute:

- Quartalsberichte: Facebook, Visa, MSCI, SAP, Etsy, Fastly, Pinterest, Daimler, HelloFresh, Netflix, Amazon & Alphabet

- IPOs: Data-Konzern Palantir, Alibabas Fintech Ant Financial, About You als Modehändler aus Hamburg, AirBnB und Allegro, das Amazon Polens

- Die Chancen im Audio-Markt und wer sie nutzen wird

- Streaming Wars: Vergleich der größten Streaming-Anbieter (mit einem Gewinner)

- Streitgespräch: Wird der ganze Handel digital? Gibt es bald nur noch E-Commerce?

- PayPal nimmt Bitcoin und andere Kryptowährungen ins Portfolio auf

- AMDs Akquisition, Daimler und Aston Martin, Facebook Gaming und Disneys Streaming-Fokus

Viel Spaß!

10+ Quartalsberichte: Die Earnings Season ist eröffnet

Wir verfolgen nicht nur Preise, sondern auch fundamentale Entwicklungen und Zahlen. Deshalb habe ich mich wieder durch Quartalsberichte gewühlt und gebe dir hier eine kurze Zusammenfassung dessen, was passiert ist.

- Facebook: Facebook hat weitestgehend erwartete Zahlen geliefert, ist allerdings im Sog allgemein gefallener Kurse am Markt mit gefallen. Der Umsatz ist YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More um 22 % gestiegen, die Kosten allerdings um 28 %. Nur aufgrund niedriger Versteuerung in diesem Quartal ist der Nettogewinn über dem Vorjahresniveau. Mark Zuckerberg sagt: "We had a strong quarter as people and businesses continue to rely on our services to stay connected and create economic opportunity during these tough times".

- Visa: Die Visa-Aktie hat leicht mit ca. 5 % verloren. Der Umsatz liegt YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More 5 % und im Vergleich zum letzten Quartal um 17 % niedriger. CEO Kelly sagt: “While our business drivers and financial results were impacted by COVID-19 in 2020, we’ve made significant progress in advancing our growth strategy. [...] As the world turns increasingly to digital payments, we see tremendous opportunity for growth."

- MSCI: In der Aktienanalyse zu MSCI habe ich die bevorstehenden Quartalszahlen bereits angekündigt. Nicht wenig verwunderlich, bei MSCIs Konstanz in den Zahlen, hatten die Zahlen keine große Auswirkungen: Der Umsatz ist YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More um 8 % gestiegen, der operative Gewinn um 13 %.

- SAP: Enttäuschende Zahlen, die der Aktienkurs mit einem Sturz von über 20 % (tlw. über 30 % quittiert hat). Das Umsatzwachstum war niedriger als erwartet. Es wurden höhere Investitionen zum Umzug in die Cloud angekündigt, welche auch die nächsten Jahre die Gewinnmarge belasten werden. CEO Klein sagt: „Ich opfere den Erfolg unserer Kunden nicht der kurzfristigen Optimierung unserer Marge."

- Etsy: Der Online-Marktplatz für Selbstgemachtes vermeldet weiter starke Zahlen (auch angetrieben von der Nachfrage nach individualisierten Masken), die die Börse aber wenig bewegen. Der Umsatz liegt 128 % über dem Vorjahr. CEO Silverman schreibt: "We’ve been able to sustain growth by driving retention and frequency of our existing buyers as well as becoming an important shopping destination for new buyers. While early, our incremental investments in product and marketing - specifically focused on search and frequency - are driving improvements in the customer experience."

- Fastly: Fastly, der wachstumsstarke Cloud Computing Anbieter, hat die Erwartungen nicht erfüllt. Da zwei Wochen vorher allerdings schon eine Warnung rausging, ist der Aktienkurs jetzt weitestgehend gleich geblieben, hat aber vor zwei Wochen fast 30 % verloren. Das Umsatzwachstum liegt YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More bei 42 %. Fastly ist jetzt immer noch recht hoch mit dem 26-fachen der aktuellen Umsätze bewertet.

- Pinterest: Die Suchmaschine für Bilder mit Ansätzen eines Social Media Netzwerks hat einen Sprung um knapp 30 % hingelegt: Die Erwartungen der Werbeerlöse wurden deutlich übertroffen. Die Nutzeranzahl konnte um 37 % und der durchschnittliche Umsatz je Nutzer um 15 % gesteigert werden. Auf Jahressicht erwartet Pinterest ein Umsatzwachstum von 60 %.

- Daimler: Während die ganze Branche zu verzweifeln scheint, sehen die Zahlen noch bisher weniger dramatisch aus: Der Umsatz liegt bei 40 Mrd. Euro (im Vorjahr 43 Mrd.), der Gewinn bei 2,2 Mrd. Euro (Vorjahr: 1,8 Mrd.), der Free Cashflow bei 5,1 Mrd. (Vorjahr: 2,8 Mrd.). Der Aktienkurs ist weitestgehend gleich geblieben.

- HelloFresh: HelloFresh hat die Umsatzerwartung zuletzt mehrmals angehoben, was die Aktie seit meiner Analyse und meinem eigenen Kauf nach oben getrieben hat. Das Umsatzwachstum, das auf 75 bis 95 % geschätzt war, wird 2020 wohl eher bei 95 bis 105 % liegen. Auch das angepasste EBITDA liegt bei ca. 100 Mio. EUR (statt der erwarteten 70 Mio. EUR).

- Netflix: Leicht enttäuschende Zahlen. Der Aktienkurs ist etwa 5 bis 10 % gefallen. Während im Vorjahresquartal 6,8 Mio. Abonnenten dazu gekommen, waren es in diesem Jahr nur 2,2 Mio. Nicht verwunderlich, da ich den Effekt vorgezogener Abos durch die Corona-Krise hier schon beschrieben habe, allerdings ist er noch etwas stärker ausgefallen oder war von den Anlegern nicht erwartet worden.

- Amazon: Amazon bleibt so stark wie eh und je. Der Gewinn hat sich im Vergleich zum Vorjahr verdreifacht. Das Wachstum der Segmente in Q3: Retail +38%, Marketplace +55%, Prime +32%, Media +51%, AWS +29%, Wholefoods -10%. Trotzdem war einiges davon schon im Kurs eingepreist und die Aktie ist im allgemeinen Sog fallender Kurse gefallen.

- Alphabet: Der Trend, den wir in der Analyse gesehen haben, setzt sich fort: Die Sucherlöse sind leicht gestiegen, die Cloud wächst etwas langsamer als bisher, die YouTube Erlöse steigen etwas stärker. Insgesamt haben sich Anleger gefreut und die Aktie hat in einem fallenden Markt einige Prozentpunkte gewonnen.

Wo ich langfristig Chancen sehe: Visa (basierend auf der Visa Aktienanalyse und dem jetzt günstigeren Preis, SAP (als Value-Investment), Amazon (angesichts eines gefallenen Kurses, starker Zahlen und einem vermutlich sehr starken Weihnachtsgeschäft) und Etsy.

IPOs: Palantir, Ant Financial, About You und AirBnB

Ich bin grundlegend skeptisch bei Börsengängen - vor allem dann, wenn sofort blind zu jedem Preis gekauft wird. Aber: Es bringt oft spannende Unternehmen an die Börse, die auch im Laufe der Zeit attraktiv bewertet sein können. Wagen wir deshalb einen kurzen Blick auf die spannendsten Börsengänge, die zurück liegen oder anstehen.

- Palantir: Palantir, ein Anbieter von Software und Dienstleistungen für Big-Data-Lösungen, ist vor etwa einem Monat an die Börse gegangen. Ein Großteil der Kunden sind staatlich, bspw. für Anti-Terror-Analysen, und aus der Finanzbranche. Heute ist Palantir 16 Mrd. US-Dollar wert, einen Umsatz von knapp 1 Mrd. USD, ein KUV von 16 und ein erwartetes KGV von 90.

- Ant Financial: Alibaba bringt Anfang November seine Fintech-Sparte "Ant Financial" an die Börse. Vorerst werden wohl nur 11 Prozent des Unternehmens an die Börse gehen. Aber: Selbst diese 11 Prozent werden schon mit 34,5 Mrd. US-Dollar bewertet, was den gesamten Wert der Ant Group auf über 300 Mrd. US-Dollar taxiert. Bei Privatanlegern war die Aktie wohl schon 90- bis 872-fach überzeichnet.

- About You: Es wird schon länger über einen Börsengang des Hamburger Modehändlers About You spekuliert, der in Deutschland nach Zalando die Nummer Zwei ist. Nun könnte es konkreter werden, wie das Manager Magazin berichtet, wonach ein Börsengang im Frühjahr 2021 stattfinden soll. Anvisierte Bewertung: 3 bis 5 Mrd. Euro. Der CMO Tarek Müller hat es nicht dementiert.

- AirBnB: Ein Börsengang, den ich gespannt erwarte, ist AirBnB. Er ist noch nicht terminiert, es gilt aber als sicher, dass er kommt. Der Vermittler von Unterkünften ist durch die Covid-Krise geschwächt und wird vermutlich eine niedrigere Bewertung aufrufen müssen als erwartet, halte ich aber für ein - sowohl aus Nutzersicht, als auch aus Anlegersicht - spannendes Plattform-Geschäftsmodell.

- Allegro: Allegro gilt als das Amazon Polens. Sogar Prime-ähnliche Angebote und Grafiken in der Investorenpräsentation wurden recht ähnlich übernommen. Mit einer Bewertung von knapp 17 Mrd. Euro ist es heute bewertet. Ziemlich sportlich, wie bspw. die E-Commerce Experten oder Alexander Graf und Investor Florian Heinemann im Kassenzone-Podcast finden.

Streitgespräch: Gibt es bald nur noch E-Commerce?

Der Kassenzone-Podcast ist eine der renommiertesten Quellen in der E-Commerce Welt in Deutschland. Regelmäßig geben sich dort die CEOs des Handels und Gründer erfolgreicher Unternehmen die Klinke in die Hand.

Zuletzt gab es ein spannendes (Streit-)Gespräch vom Host Alexander Graf mit dem Geschäftsführer von der Drogeriemarktkette DM.

Graf vertritt die These, dass nahezu keine Branche vor dem Online-Handel geschützt ist. Er sagt: E-Commerce wird bald niemand mehr sagen, da der normale Handel nur noch online sein wird. Alles wird also E-Commerce. Außerdem sagt er - vereinfacht zusammengefasst:

- Online-Händler und Lieferdienste werden immer besser (schnellere Lieferung, Bewertungen, Abo-Bestellungen,...) und in Zukunft das beste Erlebnis bieten.

- Dadurch, dass Märkte wie Technik und Mode schon online dominieren und dort weiter gewinnen, wird es auch für alle anderen schwerer, da dadurch die Laufkundschaft in den beliebten Einkaufsorten heruntergeht.

- Die Corona-Krise beschleunigt diese Entwicklung.

- Viele stationäre Händler sind zu zaghaft in ihren Maßnahmen. Neue Unternehmen, die neu denken (bspw. Picnic als Lebensmittellieferdienst), sind effizienter, schneller und kundenfreundlicher.

Der DM CEO Christoph Werner sieht das an einigen Stellen anders:

- Digitalisierung beginnt schon damit, das eigene Personal mit Smartphones auszustatten.

- Dienste wie Picnic, die auf Finanzierung angewiesen sind, sieht er kritisch. (Anmerkung: Diese Aussage halte ich für sehr schwierig, da Picnic (a) schon in einzelnen Regionen profitabel ist und (b) solche Finanzierungen für Wachstum, auch bei Verlusten, völlig normal und sinnvoll sind - siehe Amazon, Netflix, Zalando etc.)

- Die Beratung des geschulten Personals in den Märkten von DM, bspw. zur Zahn- oder Gesichtspflege, ist besser als online.

Ein paar spannende Punkte prallen hier aufeinander, die sehr nützlich sind, um den Wandel des Handels und des Online-Handels besser zu verstehen. Hörempfehlung.

Was du sonst noch wissen solltest...

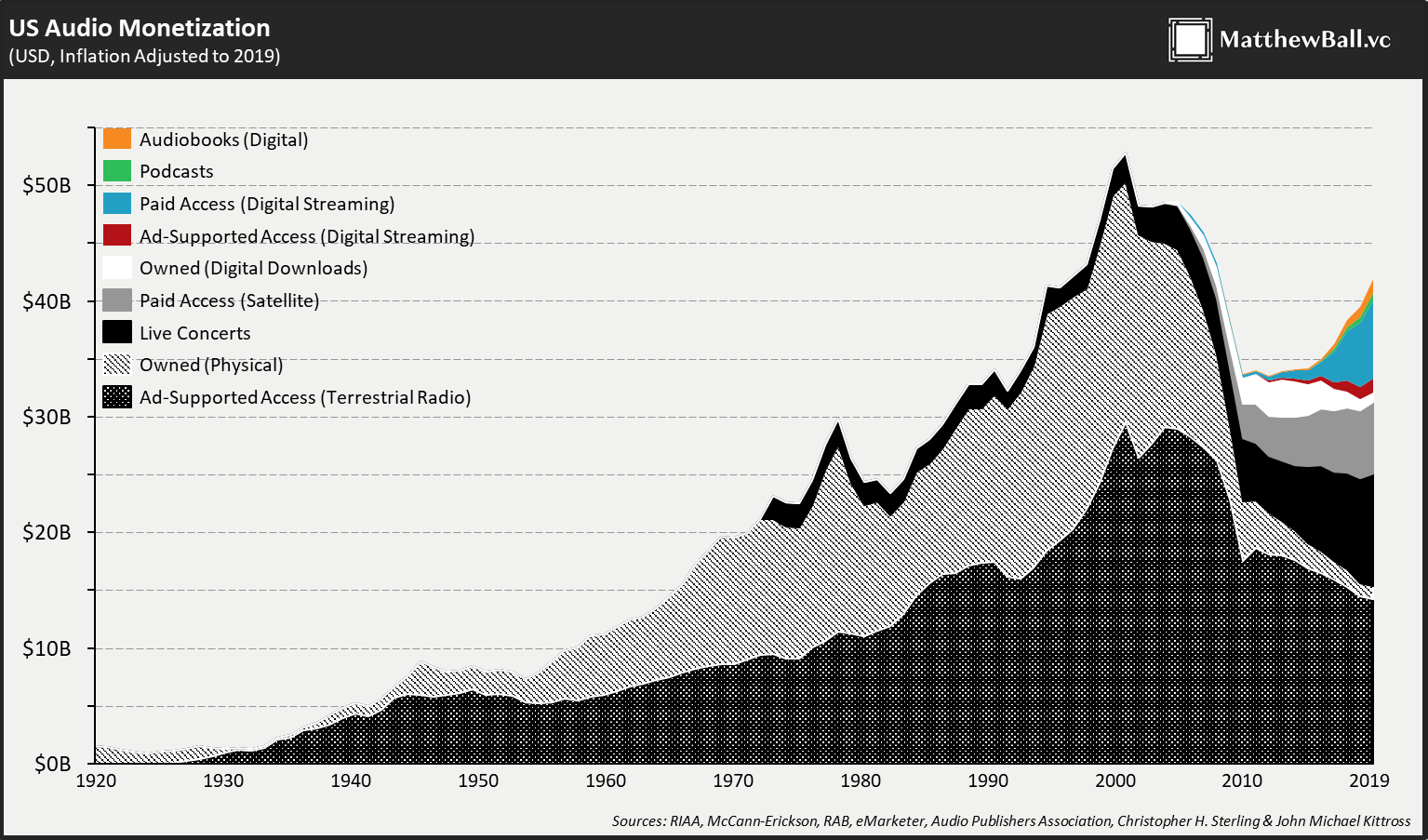

Die Chancen im Audio-Markt und wer sie nutzen wird

Matthew Ball, ehemaliger Head of Strategy bei Amazon Prime Video, hat eine umfassende Analyse des Audio-Markts mit dem Titel "Audio’s Opportunity and Who Will Capture It" veröffentlicht.

Er zeigt Schritt für Schritt auf, wie sich der Audio-Markt verändert hat, welche Entwicklungen wir gerade erleben und wohin die Reise gehen könnte. Vor allem dieser Chart hat mir sehr gut gefallen:

Nach einer schwierigen Phase rund um die 2000er sehen wir jetzt wieder einen positiven Trend, der durch Streaming, Podcasts und Hörbücher befeuert wird. Ein spannender Markt und eine spannende Analyse, die unterhaltsam und lehrreich ist.

Churn der Video-Streaming Anbieter im Vergleich

Und ebenfalls Matthew Ball zeichnet sich wieder durch Zahlen und Statistiken aus. Dieses mal vergleicht er die Churn-Rate (Kündigungsrate) der größten Video-Streaming Anbieter.

The Streaming Wars Are Here: Churn Edition pic.twitter.com/XLUUO2CAcS

— Matthew Boo(@ballmatthew) September 11, 2020

Vor allem sticht ein Unternehmen heraus: Netflix. Trotz zahlreicher neuer Konkurrenten bewegt sich die Churn-Rate auf konstant niedrigem und ziemlich unbeeindrucktem Niveau. Für viele Nutzer scheint es normal zu sein dauerhaft ein Netflix-Abo zu haben, die anderen Dienste aber eher optional mal dazu oder weg zu nehmen.

PayPal x Krypto

PayPal hat angekündigt, dass auch Kryptowährungen wie Bitcoin bald über die PayPal eigene Wallet kaufbar sein werden. Kurz nach Bekanntgabe sind sowohl der PayPal Kurs als auch der Bitcoin-Kurs leicht gestiegen.

Aus der Pressemitteilung:

"The shift to digital forms of currencies is inevitable, bringing with it clear advantages in terms of financial inclusion and access; efficiency, speed and resilience of the payments system; and the ability for governments to disburse funds to citizens quickly," said Dan Schulman, president and CEO, PayPal. "Our global reach, digital payments expertise, two-sided network, and rigorous security and compliance controls provide us with the opportunity, and the responsibility, to help facilitate the understanding, redemption and interoperability of these new instruments of exchange.

Eine spannende Allianz, die zeigt, dass die Bedeutung von Kryptowährungen steigt und hier zwei "Neulinge" im Finanzgeschäft wieder für große Neuigkeiten sorgen.

Und außerdem...

- Disney legt Fokus aufs Streaming-Geschäft: Disney hat angekündigt die TV- und Filmsparte mit der Streaming-Sparte in einem Segment zusammenzuführen. Disney möchte damit noch mehr Fokus aufs Streaming legen und schneller und effizienter werden in der Ausstrahlung.

- Daimler kauft sich 20 % der Anteile von Aston Martin, damit Aston Martin u.a. die Technologien von Daimler nutzen kann

- Facebook und Cloud-Gaming: Facebook steigt, wie andere Tech-Konzerne zuvor, ins Cloud-Gaming ein. Apple stellt sich aber quer beim Zulassen der Apps über den iOS App Store und bekommt dafür Kritik, die vorher schon von Epic Games und Spotify kam.

- Strategische Akquisition von AMD: Chip-Entwickler AMD will Xilinx, den Marktführer in der Herstellung von programmierbaren logischen Schaltung, für stolze 35 Mrd. US-Dollar übernehmen. Die AMD-Aktie ist 5 % gefallen, die Xilinx-Aktie 10 % gestiegen.

Das war es mit dem heutigen Briefing. Falls du dazu Anmerkungen oder Vorschläge für das nächste StrategyInvest Briefing hast, lass es mich gern in den Kommentaren wissen. Vielen Dank fürs Lesen und für deine Unterstützung!