In einer digitalisierten und technologisierten Welt würde nichts ohne Computer und die darin verbauten Chips funktionieren.

Intel, Nvidia und auch AMD sind in genau diesem Markt aktiv und sehr bekannt. Die AMD-Aktie hat über die letzten Jahre einen wahnsinnigen Anstieg hingelegt, während Intel nach desaströsen Quartalszahlen weiter schwächelt.

Aber: Auch Nvidia ist stark und Intel nach wie vor bedeutend größer. Außerdem geht ein Marktexperte davon aus, dass Intel durch die Entwicklungen im Chip-Markt und die recht einzigartige Positionierung unterschätzt wird. Eine Gefahr für AMD?

Chip-Krise: Die ganze Welt braucht Chips. Ganze Produktionen, u.a. in der Automobilbranche, stehen still, wenn es keine Chips gibt. Das ist für Chip-Entwickler wie AMD die beste Situation.

Chip-Krise: Die ganze Welt braucht Chips. Ganze Produktionen, u.a. in der Automobilbranche, stehen still, wenn es keine Chips gibt. Das ist für Chip-Entwickler wie AMD die beste Situation. Kursrakete: Über die letzten 10 Jahre hat die AMD-Aktie sage und schreibe 6.000+% zugelegt, nachdem die Aktie 2014 eher in Richtung Insolvenz taumelte.

Kursrakete: Über die letzten 10 Jahre hat die AMD-Aktie sage und schreibe 6.000+% zugelegt, nachdem die Aktie 2014 eher in Richtung Insolvenz taumelte. Hohes Wachstum: Auf Jahresbasis ist der Umsatz um 70% gestiegen. Das ist umso erstaunlicher, wenn man daneben legt, dass Konkurrent Intel um 20% geschrumpft.

Hohes Wachstum: Auf Jahresbasis ist der Umsatz um 70% gestiegen. Das ist umso erstaunlicher, wenn man daneben legt, dass Konkurrent Intel um 20% geschrumpft. Profitabel: AMD hatte schon schwere Jahre, wächst aber gerade stark und ist deutlich profitabel in allen Metriken. Kann das so bleiben oder droht ein Abschwung?

Profitabel: AMD hatte schon schwere Jahre, wächst aber gerade stark und ist deutlich profitabel in allen Metriken. Kann das so bleiben oder droht ein Abschwung? Abhängigkeit? AMD entwickelt Chips, vor allem TSMC produziert diese. Diese Beziehung ist aber stark von der Beziehung der USA und China bedroht sowie deren Absichten im Halbleiter-Markt.

Abhängigkeit? AMD entwickelt Chips, vor allem TSMC produziert diese. Diese Beziehung ist aber stark von der Beziehung der USA und China bedroht sowie deren Absichten im Halbleiter-Markt.

Ich schaue mir die AMD-Aktie genauer an und möchte herausfinden, ob sich eine Investition aktuell lohnen könnte. Die Quellen der Analyse:

More...

Überblick, Entwicklung & Zahlencheck

AMD ist ein US-amerikanischer Chip-Entwickler, der bereits 1969 gegründet wurde. Seit 2014 ist Lisa Su die CEO. Seit 2017 ist AMD im S&P500.

AMD produziert allerlei Chips für unterschiedliche Computer: Mikroprozessoren, Grafikchips und andere Lösungen für Computer und Kommunikationstechnologien.

AMD arbeitet, ähnlich wie Nvidia und anders als Intel, nach dem Fabless-Prinzip. Das heißt: Es betreibt keine eigene Produktion, sondern entwickelt die Chips nur. Die Produktion selbst übernehmen dann Dienstleister wie TSMC.

AMD hat in den letzten Jahren einiges durchgemacht: Der Umsatz lag schon höher als heute, das Nettoergebnis ist stark geschwankt und 2014 war sogar eine Insolvenz im Gespräch.

Heute steht AMD aber sehr solide da: AMD erzielt heute etwa 7 Mrd. US-Dollar Umsatz und ist dabei profitabel. Über die letzten 12 Monate liegt das Nettoergebnis bei knapp 0,8 Mrd. USD.

Auch der Aktienkurs hat sich über die letzten Jahre stark entwickelt:

Gehen wir noch ein paar Jahre weiter zurück, sehen wir die beeindruckende Entwicklung der Aktie:

Ich habe AMD zuletzt im August 2020 analysiert. Damals war mir die Aktie tendenziell zu teuer:

Der Markt ist spannend, AMD ein gutes und hervorragend gemanagtes Unternehmen. Mir fehlt allerdings der Burggraben (oder das technische Detailwissen, um diesen zu erkennen) bei der aktuell hohen Bewertung und der finanzkräftigen Konkurrenz.

Heute, zwei Jahre später und klüger, steht die Aktie etwa 40% höher (aber auch ~30% unter dem Allzeithoch) und hat Konkurrent Intel im Börsenwert überholt. Womöglich habe ich AMD - und die Knappheit im Chip-Sektor, die den Unternehmen hohe Gewinne beschert - unterschätzt. Finden wir heraus, wie es heute aussieht.

Zahlencheck

Der Wachstumstrend über die letzten zwei Jahre ist enorm stark. In jedem Quartal konnte der Umsatz gesteigert werden, zuletzt auf Jahressicht um 70%. Ausschlaggebend ist die starke Nachfrage nach Chips, die gleichzeitig Preise und Margen der Chip-Hersteller beflügeln.

Erstaunlich ist, dass der Bruttogewinn etwa proportional mit dem Umsatz gestiegen ist, die operative Marge aber von 22% auf 8% zurückgegangen ist. Auch der Gewinn ist um 37% gefallen. Normalerweise würden wir erwarten, dass die Kosten bei zunehmender Größe sinken.

Hier lohnt sich ein genauerer Blick. Was steckt also dahinter?

Q2 '22 Earnings im Detail

AMD hat für die stolze Summe von 35 Mrd. US-Dollar Anfang 2022 das Unternehmen Xilinx gekauft. Zur Einordnung: AMD selbst ist heute ~160 Mrd. Dollar wert.

Im Zuge dieser Akquisition entstehen Kosten. Auch der Goodwill, also der Preisaufschlag auf den gekauften Unternehmenswert, wird bilanziell abgeschrieben. Durch die Akquisition wurde also einerseits der Umsatz nach oben getrieben, andererseits muss AMD weitere Kostenpunkte aufführen.

Also: Keine Panik. Das sind buchhalterische Regeln, die sich mittelfristig ausgleichen.

AMD liefert uns angepasste Kennzahlen für Q2 '22, die von den offiziellen GAAP-Regeln abweichen (GAAP vs. Non-GAAPBei "adjusted" Kennzahlen wird eine nach Standard-Richtlinien (GAAP) berechnete Kennzahl um Sondereffekte bereinigt, wird dann zur "Non-GAAP" Kennzahl. Diese Sondereffekte können aktienbasierte Vergütungen, Restrukturierungskosten oder Währungsschwankungen sein. Sie können einen besseren Vergleich ermöglichen, aber... More):

- Bruttomarge: 46% vs. 54%

- Operative Marge: 8% vs. 30%

- Umsatz: Hier ist der Umsatzeffekt der Akquisitionen für mich nicht ersichtlich.

Diese Bereinigung rechnet allerdings auch aktienbasierte Vergütung (SBC) heraus, was zwar üblich, aber in meinen Augen nicht sinnvoll ist. Wenn die SBCs drin bleiben, die Akquisitionskosten herausgerechnet werden, haben sich die Margen von Q2 '21 auf Q2 '22 so entwickelt:

- Bruttomarge: 48% auf 54% (kaum SBC)

- Operative Marge: 22% auf 26%

Das spiegelt die Entwicklung in meinen Augen gut wider und zeigt eine, wie zu erwarten, positive Entwicklung.

Umsätze nach Segment

Die Chips finden in unterschiedlichen Produkten Anwendung: Datencenter, Laptops & Computer, Gaming-Hardware (Konsolen wie die Xbox von Microsoft) und "Embedded", also beispielsweise in Waschmaschinen, Industrieanlagen oder Routern.

Die Segmente wurden vorher in zwei Segmente aufgeteilt, heute in vier (siehe oben):

- Data Center: 23% Umsatzanteil, +83% YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More

- Client: 33% Umsatzanteil, +25% YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More

- Gaming: 25% Umsatzanteil, +32% YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More

- Embedded: 19% Umsatzanteil, +2.000% YoYYear-over-Year. Bezeichnet den Vergleich einer Kennzahl im Vergleich zum Vorjahr (bspw. Quartal 4 des aktuellen Jahres zu Q4 des Vorjahres). More (verzerrt, da hier vor allem die Xilinx-Umsätze neu einlaufen)

Die operativen Margen sind im Bereich Data Center und Embedded am höchsten, gleichzeitig haben diese das höchste Wachstum, was insgesamt die steigenden Margen erklärt.

Das Factsheet zur Aktie:

Factsheet

Alle Zahlen, sofern nicht anders angegeben, in der jeweiligen Heimatwährung und TTMTrailing twelve months. Bezeichnet die jeweils letzten 12 Monate, unabhängig vom Kalenderjahr. More (= letzte 12 Monate). Zusatz 'e' = erwartet, 'YoY' = im Jahresvergleich.

Die Eckdaten

- Land: USA

- Branche: Chip-Entwicklung

- Marktkapitalisierung: 165 Mrd. USD

- Umsatz: 21,6 Mrd. USD

- Ergebnis: 3,4 Mrd. USD

- Free Cashflow: 3,2 Mrd. USD

Bewertung

- KUV: 7,6

- KGV: 40

- KGVe: 23

- KCV: 36

- PEG-Ratio: 1

Qualität & Wachstum

Schauen wir uns nun an, was hinter diesen Zahlen steckt.

Geschäftsmodell, Burggraben & Strategie

Schauen wir uns einmal an, wie das Geschäftsmodell aussieht.

Ein Blick auf den Markt der Chiphersteller

Die größten Unternehmen im Markt sind Intel, Nvidia und AMD. Alle sind im GPU-Segment unterwegs, allerdings nur AMD und Intel im CPU-Segment.

Vor zwei Jahren war Intel 200 Mrd., Nvidia 260 Mrd. und AMD 90 Mrd. Dollar wert. Wie sieht's heute aus?

Ich habe einmal diese drei Unternehmen in den wichtigsten Kennzahlen verglichen.

Intel | Nvidia | AMD | |

|---|---|---|---|

Börsenwert | 145 Mrd. | 475 Mrd. | 165 Mrd. |

Umsatz | 73 Mrd. | 29,5 Mrd. | 21,6 Mrd. |

Operativer Gewinn | 12,8 Mrd. | 11,3 Mrd. | 3,6 Mrd. |

Free Cashflow | -1,5 Mrd. | 8 Mrd. | 3 Mrd. |

Umsatzwachstum | -10% | 35 % | 60% |

KUV | 2 | 16 | 6,5 |

KGV | 8 | 50 | 45 |

Bruttomarge | 50% | 65% | 48% |

Operative Marge | 17% | 38% | 17% |

Gerade Intel hat sich in allen relevanten Metriken eher verschlechtert, AMD & Nvidia verbessert. Auch im Börsenwert hat AMD Intel mittlerweile überholt, obwohl Intel noch mehr als drei Mal so viel Umsatz erzielt.

Auffällig ist: Intel hat im Vergleich zu Nvidia und AMD eine um ein Vielfaches günstigere Bewertung. Es ist die Value-Aktie in der Branche, Nvidia & AMD die Growth-Aktien.

Wer ist technologisch führend?

Ich habe mich gefragt: Wer bietet die besten Produkte an?

Die Frage ist ziemlich schwer zu beantworten. Es gibt unzählige spezielle Unterkategorien mit eigenen Anforderungen, bei denen unterschiedliche Produkte vorne liegen. Je nachdem, ob es die beste Performance sein soll, in HD oder 4K, auf PC oder Smartphone, ob Energieeffizienz wichtig ist, es um absolute Leistung oder Preis-Leistungsverhältnis geht und viele weitere Faktoren.

Im Branchenvergleich der Fortune Liste der meist bewundertsten Unternehmen 2020 liegt Nvidia auf Platz 1, Taiwan Semiconductors auf Platz 2, Intel auf Platz 3 und AMD auf Platz 4. AMD schneidet vor allem beim Management, der Qualität und der Innovation sehr gut ab, in den Bereichen Finanzielle Gesundheit und Langfristiger Investment-Wert eher schlecht.

Auch zahlreiche Testberichte und Vergleiche heben vor allem das bessere Preis-Leistung-Verhältnis hervor, das AMD zurzeit bietet. In der absoluten Leistung liegt - je nach Anwendungsgebiet (bspw. Videoschnitt, Gaming,...) - mal AMD, mal Intel vorne. In den GPUs: Mal AMD, mal Nvidia, wie dieser ausführliche Test zeigt.

Schauen wir auf die Verteilung der Marktanteile:

CPU Marktanteil (Mercury Research - Q4, 2021)

- Intel: 74.4%

- AMD: 25.6%

dGPU Marktanteil (Jon Peddie Research - Q4 2021)

- AMD: 19%

- Nvidia: 81%

Gaming (Steam Hardware Survey - March 2022)

- Intel: 8.52%

- AMD: 14.15%

- Nvidia: 77.13%

AMD hat zuletzt Marktanteile im Bereich der Grafikprozessoren (GPUs) gewonnen. Auch im CPU-Bereich hat AMD nach einer jahrelangen Dominanz von Intel Marktanteile erobern können:

Quelle: hardwaretimes

Fabless vs. IDM

AMD und Nvidia entwickeln nur Chips, lassen diese von meist asiatischen Unternehmen herstellen. Sie arbeiten fabless. Intel ist als IDM (Integrated Device Manufacturer) auch Produzent - und der größte aus den westlichen Industrienationen - was für die Zukunft womöglich eine gute Positionierung sein könnte.

Jacob Ridley, Autor im Hardware-Bereich von pcgamer, kennt den Markt aus Endnutzer-Sicht uns sieht Intel besser positioniert als die Öffentlichkeit es denkt:

I would guess that Intel's unique position among the three as the manufacturer of its own goods, and the recent interest from US and European leaders for that capability, will allow it to continue to lead the way in these key areas — even though it might not seem that way today with its far slower yearly growth. In a world of supply chain constraints and interglobal competition for chips, Intel is uniquely positioned to deliver what the others can't, even if it hasn't appeared to materialise many gains in that department over the past half decade or more.

Der Grund: Die westlichen Industrienationen sehen die Abhängigkeit von Chipherstellern aus Asien kritisch. Sie wollen eine eigene Chippproduktion aufbauen und diese massiv stärken. In der Capital von Anfang August '22 heißt es:

Zwei Drittel der weltweiten Chips kommt derzeit aus Ostasien. Das soll sich nach dem Willen der Europäer und der US-Amerikaner ändern. Beide haben gigantische Förderprogramme verabschiedet, um die jeweilige Halbleiter-Industrie zu fördern.

Der fabless-Ansatz hat zuletzt hervorragend funktioniert. Er ist schlanker und weniger kapitalintensiv. Er hat aber auch eine Abhängigkeit von wenigen Produzenten, die in Zukunft, vor allem bei Handelskriegen zwischen USA und China, kritisch werden könnten.

Die Achterbahn der letzten Jahrzehnte

Heute sehen die Zahlen hervorragend aus. AMD wächst, verdient Geld, die ganze Welt braucht Halbleiter.

Dabei war das nicht immer so. Auch zwischen 2012 und 2018 gab es Digitalisierung und wachsenden Bedarf nach Halbleitern, was allein für AMD nicht reichte.

Der Umsatz stagnierte von 2010 bis 2019 quasi. Erst dann gelang ein fast schon exponentielles Wachstum.

Das operative Ergebnis war in dieser Zeit oft negativ, manchmal auch leicht positiv. Auch hier kam der große Sprung erst in den letzten drei Jahren.

Das haben auch Nvidia und Intel erlebt. Nvidias Entwicklung sieht ähnlich wie die von AMD aus. Intel war vor einigen Jahren deutlich stärker und hat heute zu kämpfen.

Das muss nichts bedeuten. Für mich zeigt das aber einen volatilen Markt, der schnell umschlagen kann. Heute sieht alles gut aus, entsprechend ist auch Optimismus im Kurs eingepreist. AMD ist heute sicherlich auch besser gemanaged als noch vor einigen Jahren. Das Geschäftsmodell und der Markt haben sich weiterentwickelt, sind aber im Kern noch identisch.

Ich weiß nicht, ob AMD im Geschäftsmodell verankerte komparative Vorteile hat, die verhindern, dass es den Weg wie Intel geht oder wieder in einer Phase wie 2011 bis 2018 landet.

AMDs Strategie

Wie verkauft AMD sich selbst?

Einen guten Überblick liefert die aktuelle Präsentation (Q2 2022) für Investoren. Darin ist aufgegliedert, wie AMDs Produktportfolio aufgestellt ist, wie die kurzfristige Produkt-Roadmap und die langfristigen Ziele aussehen.

Die Hinweise, dass man sich selbst und die eigenen Produkte fast überall als branchenführend ansieht, sollte man natürlich etwas vorsichtig sehen. 😉

Das Alleinstellungsmerkmal für AMD ist führende Technologie durch:

- Branchenführende Produkte

- Fortgeschrittene Technologie

- Führung bei Datencentern

- Verknüpfung von Hardware mit Software für optimale Abstimmung (was damit stark in Richtung des Ansatzes von Nvidia geht)

In 2020 gab es Aussagen zur Strategie, die verfolgt wurde und wird. Es geht im Kern darum die Zukunftstechnologien der Welt zu ermöglichen: Künstliche Intelligenz, Cloud Gaming, VR & AR (also Metaverse-Hardware), Cloud-Dienste und mehr.

Geschäftsmodell-Bewertung

Schauen wir auf die Geschäftsmodell-Bewertung, die ein Indikator für die Stärke des Burggrabens sein kann.

Geschäftsmodell-Bewertung

Wiederkehrende Umsätze mit Lock-In

Wird wiederkehrender Umsatz mit hohen Wechselkosten erzielt?

Kein wirkliches Abo-Modell. Chips sind austauschbar, was allerdings oft Anpassungen in Bauweise und Programmierung bedarf, ein gewisser Lock-In Effekt ist also da.

Netzwerkeffekte

Wird das Produkt besser, je mehr Kunden es nutzen?

Gibt es kaum.

Skaleneffekte (Economies of Scale)

Wird das Geschäftsmodell mit zunehmender Größe widerstandsfähiger? Wachsen Umsätze stärker als Kosten?

Sind stark vorhanden. Je größer, desto effizienter kann produziert werden und desto besser rechnen sich Ausgaben in Forschung & Entwicklung.

Proprietäre Technologie

Besitzt das Unternehmen eigene Technologie oder Patente, die nicht einfach kopiert werden können?

AMD ist in den letzten Jahren zu einem führenden Chip-Hersteller aufgestiegen, was die eigenen Zahlen, aber auch der Vergleich zu einem Konkurrenten wie Intel zeigt. Aber: Alle sind in Reichweite und die Technologie-Führung hat sich über die letzten Jahrzehnte immer wieder abgewechselt, es scheint kein im Geschäftsmodell eingebautes Geheimrezept gegenüber anderen zu geben.

Marke (Branding)

Hat das Unternehmen eine starke Marke, die das Geschäftsmodell nach vorne bringt?

Die Leistung von AMD wird überall registriert, an der Börse und bei Endkunden. Aber: Das war vor ein paar Jahren auch schon anders. Am Ende geht es stärker um Leistungswerte und Preis, weniger um die Marke.

Geschäftsmodell-Bewertung: 15 / 25

SWOT-Analyse: Stärken, Schwächen, Chancen & Risiken

Bewerten wir nun das Geschäftsmodell und schauen auf die Stärken, Schwächen, Chancen und Bedrohungen.

Stärken

Beginnen wir mit den Stärken. Was zeichnet AMD aktuell aus?

Hervorragendes Management

2014 war AMD in der Krise. Mit dem Amtsantritt von Lisa Su als CEO hat das Unternehmen eine Kehrtwende hingelegt. Seitdem hat Su einige Auszeichnungen bekommen als eine der weltweit besten Führungskräfte.

Positive Entwicklung über die letzten Jahre

In den letzten Jahren hat AMD eine positive Entwicklung hingelegt: Die Umsätze sind gewachsen, das Unternehmen ist mittlerweile wieder profitabel und die Schulden wurden reduziert.

Schwächen

Wo Licht ist, ist meist auch Schatten. Schauen wir auf die Schwachstellen des Unternehmens.

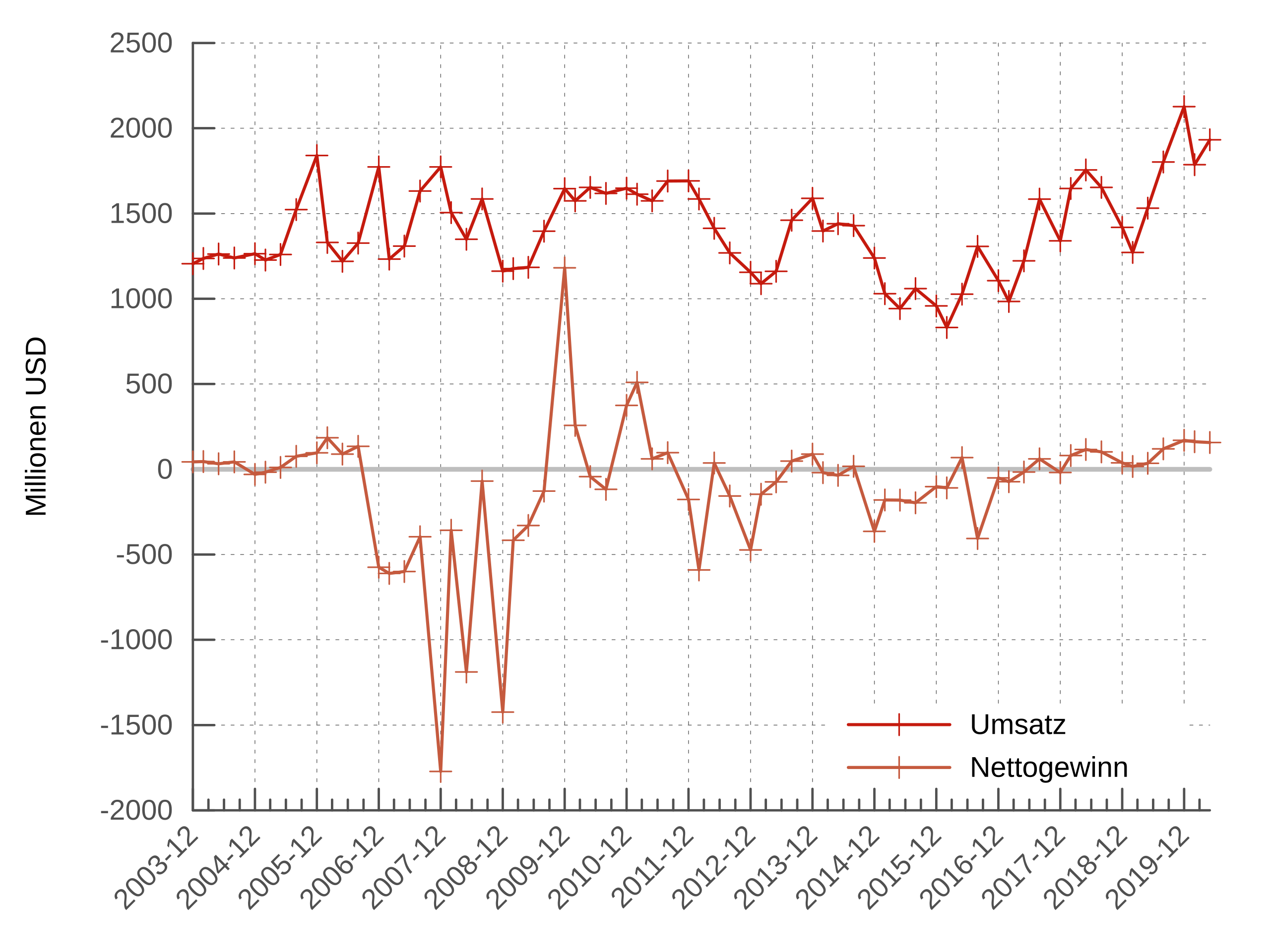

Volatile Historie

AMDs Vergangenheit ist von schwankenden Umsätzen, aber vor allem von stark schwankenden Ergebnissen geprägt. Hier ist die Zeit von 2003 bis 2016 visualisiert:

Quelle: MichaelSchoenitzer, CC BY-SA 3.0

Möglicherweise steuert AMD auf eine ruhigere und konstant positivere Zukunft zu. Möglicherweise deutet diese Volatilität im Geschäftsmodell aber auch darauf hin, dass der Markt stark umkämpft ist und AMD bisher über die letzten 15 Jahren nie eine Position inne hatte, die einem nachhaltigen Burggraben entspricht.

Fehlender Burggraben

Daran knüpft eine Beobachtung an: Ich sehe aktuell bei AMD keinen starken Burggraben. Weder sehe ich ihn in den Zahlen der Vergangenheit, noch heute. Das kann zwei Gründe haben: Entweder liegt es daran, dass 1. ich die technischen Aspekte des Marktes zu wenig verstehe oder 2. dass es tatsächlich keinen gibt.

Der größte Vorteil von AMD scheint in einigen Segmenten die Leistungsfähigkeit, meistens aber das bessere Preis-Leistungs-Verhältnis zu sein, nicht eine technologische Überlegenheit (bspw. wie bei Teslas Elektromobilität gegenüber Verbrennern), die für die finanzstarken Konkurrenten wie Intel oder Nvidia nicht zu erreichen wäre.

Ein überlegenes Preis-Leistungs-Verhältnis wäre für mich nur dann ein Burggraben, wenn ein Unternehmen - bspw. durch technologische Überlegenheit oder Skaleneffekte - dauerhaft niedrigere Produktionskosten hat und dadurch bei niedrigeren Preisen ähnlich hohe Gewinnmargen wie die Konkurrenz erzielt. Die Zahlen zeigen aber, dass AMD eine um 20 Prozentpunkte niedrigere Bruttomarge als Intel und Nvidia hat. AMD erzielt das bessere Preis-Leistungs-Verhältnis also zulaste der Gewinnmargen.

Was passiert aber, wenn Intel und Nvidia auch ihre Gewinnmargen auf das Niveau von AMD senken? Oder was passiert, wenn AMD die Preise erhöhen will, um profitabler zu werden? Das sind Szenarien, in denen ich nicht sehe, wie AMDs heutiges Wachstum auf dem gleichen Niveau fortgesetzt werden soll.

Anders gesagt: AMDs Vorteile sind aktuell in einigen Segmenten die Qualität, die Schwäche der Konkurrenz (v.a. Intel) und ein attraktives Preis-Leistungs-Verhältnis. Ich vermisse dabei aber den Burggraben, der das Wachstum auch bei eigenen Preiserhöhungen oder bei Preissenkungen der Konkurrenz dauerhaft verteidigt.

Chancen

Wo liegen die Chancen für das Unternehmen, um zu wachsen und den Unternehmenswert zu steigern?

Wachstumsmarkt (IoT, KI, Cloud, Gaming,...)

Überall brauchen wir heute und in Zukunft Chips. Nahezu alle aufstrebenden Märkte ganz besonders: Internet of Things (also das Verknüpfen von Maschinen mit dem Internet), Rechenkraft für künstliche Intelligenzen, Cloud Computing oder die gesamte Gaming-Branche.

Das Risiko, dass Chips nicht mehr gebraucht werden, geht gegen Null. Der Markt wird weiter wachsen. Das heißt natürlich nicht, dass AMD zwangsweise wächst, aber AMD ist in jedem Fall in einem der Zukunftsmärkte unterwegs. Es ist dabei die "Schaufel im Goldrausch".

Steigern der Gewinnmarge

AMD selbst peilt in den nächsten Jahren eine Nettomarge von 20 % an. Wenn das so kommt, wird das den Gewinn signifikant erhöhen. Aber: Das ist bei der aktuellen Bewertung auch zwingend notwendig.

Gewinn von Marktanteilen

Eine offensichtliche Chance besteht im Erobern weiterer Marktanteile, wie AMD es über die letzten Jahre erfolgreich geschafft hat. Dadurch kann AMD in einem wachsenden Markt überproportional gewinnen. Das hängt auch stark davon ab, wie sich die Konkurrenz - vor allem Intel und Nvidia - entwickeln werden und wie gut die jeweiligen Unternehmen operativ in den nächsten Jahren abliefern.

Bedrohungen

Es gibt bei jedem Unternehmen Risiken wie eine schwächelnde Wirtschaft, operative Fehlentscheidungen, politische Eingriffe und andere. Jetzt analysieren wir aber: Was könnte speziell das hier gezeigte Geschäftsmodell gefährden oder das Wachstum hemmen?

Wie lange gilt Moores Law?

Das Mooresche Gesetz ("Moores Law") besagt (sehr vereinfacht), dass sich die Leistungsfähigkeit "integrierter Schaltkreise" alle 12 bis 24 Monate verdoppelt.

Es stellt letztendlich die Grundlage dafür da, dass bspw. Computer und deren Bestandteile immer kleiner, leistungsstärker und günstiger werden. Wo selbst vor 10 - 15 Jahren noch MP3-Player mit 512MB modern wirkten, denkt heute niemand mehr in solchen Dimensionen.

Dabei wird immer wieder diskutiert, wo und wann die physikalischen Grenzen dieses Zusammenhangs erreicht sind (Quelle: Wikpedia):

"Auf Intels Entwicklerforum (IDF) im Herbst 2007 sagte Moore das Ende seines Gesetzes voraus: Es werde wahrscheinlich noch 10 bis 15 Jahre Bestand haben, bis eine fundamentale Grenze erreicht sei. Allerdings prognostizierte Pat Gelsinger, Chef der Digital-Enterprise-Sparte von Intel, bereits ein halbes Jahr später, dass das mooresche Gesetz noch bis 2029 Gültigkeit behalten würde."

Wenn selbst Ingenieure und die größten Experten sich dabei nicht einig sind, müssen wir uns an keine Prognose wagen. Klar ist aber: Je dichter wir an die physikalischen Grenzen kommen, desto schwieriger wird es, die neuen Innovationen auf altbekannte Weise zu liefern. Noch scheint dieses Szenario nicht anzustehen, es ist aber auf lange Sicht eine Unsicherheit.

Konkurrenz

Ich habe dir die Konkurrenz-Situation gezeigt: Intel ist deutlich größer, erzielt hohe Gewinne und ist weltweit das Unternehmen mit der höchsten Anzahl an Patenten. Nvidia ist ebenfalls größer, profitabel und auf gleichem Niveau wachsend wie AMD. Auch andere Unternehmen aus dem asiatischen Raum, wie bspw. Taiwan Semiconducturs, sind Konkurrenten.

Aktuell hat AMD Rückenwind, gute Produkte und eine anerkannte Qualität. Die Konkurrenz schwächelt teilweise, ist aber stark aufgestellt, um den Trend wieder umzukehren.

Anknüpfend an die Schwäche des aus meiner Sicht fehlenden Burggrabens ist hier die Frage: Was hält bspw. Intel, mit einem Nettogewinn und freiem Cashflow von über 20 Mrd. US-Dollar pro Jahr (!), was etwa dem 3-fachen der Umsätze von AMD entspricht, davon ab, durch Investitionen, Produktinnovationen oder Preissenkungen den aktuellen Trend umzukehren?

Überproduktion

Chips sind knapp. Was passiert? Preise steigen. Umso attraktiver wird es, mehr Chips herzustellen. So denkt nicht nur AMD, sondern alle Hersteller und Entwickler. Entsprechend werden Kapazitäten hochgefahren und investiert.

Irgendwann könnte - und wird vermutlich - das Angebot die Nachfrage übersteigen. Investitionen zeigen sich erst verzögert und so entsteht schnell eine Überproduktion. Das Inventar steigt, mehr Mitarbeiter, fallende Preise. Das erlebt aktuell 1:1 die E-Commerce Branche, die mit mehr Wachstum gerechnet hat und könnte auch AMD treffen.

Abhängigkeit von Herstellern & USA-China-Konflikt

Als Entwickler ohne eigene Produktion ist AMD gewissermaßen abhängig von den Herstellern. Diese sitzen vor allem in Asien, was bei einem Handelskrieg zwischen China und USA zu einem Problem werden könnte. Der Hauptproduzent von AMD ist TSMC und sitzt in Taiwan, das einen rechtlich unsicheren Status inne hat.

Aktienbewertung & Investment-These

Wir haben uns jetzt ein umfangreiches Bild des Unternehmens verschafft. Schauen wir abschließend auf die Aktie, bringen Qualität und Bewertung zusammen und ziehen ein Fazit.

Finanzielle Ziele

AMD hat 2020 einen interessanten Ausblick darauf geben, wie sich die KPIs langfristig (ohne Angabe einer konkreten Zeitspanne) entwickeln sollen.

Dabei soll das Umsatzwachstum bei ca. 20 % liegen, die Bruttomarge bei > 50 %, die operative Marge bei ca. 25 % und die Free Cashflow Marge bei > 15 %.

Für 2022 soll die Non-GAAPBei "adjusted" Kennzahlen wird eine nach Standard-Richtlinien (GAAP) berechnete Kennzahl um Sondereffekte bereinigt, wird dann zur "Non-GAAP" Kennzahl. Diese Sondereffekte können aktienbasierte Vergütungen, Restrukturierungskosten oder Währungsschwankungen sein. Sie können einen besseren Vergleich ermöglichen, aber... More Bruttomarge bei 54% bleiben, der Umsatz um 60% gegenüber 2021 auf ~26,3 Mrd. Dollar wachsen. Die Anzahl ausgegebener Aktien soll etwa 3-4% durch Aktienrückkäufe zurückgehen.

Aktienbewertung der AMD-Aktie: Wo liegt der faire Wert?

Berechnen wir nun die zu erwartende Rendite. Kann ich diese hellsehen? Nein (alle Versuche sind bisher zumindest gescheitert). Ich kann aber das Chance-Risiko-Verhältnis auf Basis der Analyse abschätzen und in Zahlen gießen, die sich gut interpretieren lassen.

Dafür kalkuliere ich drei Szenarien: Ein pessimistisches, ein optimistisches und das Szenario, das ich im Mittel erwarte. Ausreißer nach unten und oben sind naturgemäß auch immer möglich.

#1 Umsatzwachstum

Das Umsatzwachstum nähert sich in der Berechnung vom kurzfristigen schrittweise an das langfristige Wachstum über 10 Jahre an.

- Umsatzwachstum zuletzt: +70% (inkl. Akquisition), davor ~36%

- Prognose: +60% von 2021 auf 2022, auch durch Akquisitionen.

- Analystenerwartung: 59% (2022, bereits halb durchlaufen), 14% (2023)

- Meine kurzfristige Annahme: Die Differenz in den Wachstumsraten ist ziemlich hoch. Ich gehe im Mittel von 20% aus, da dies in der Kalkulation die Basis für die Folgejahre darstellt und dem näher kommt.

- Meine langfristige Annahme: 8% pro Jahr. Leichter Rückenwind durch Digitalisierung. In beide Richtungen sind Abweichungen möglich, aber für mich schwer einkalkulierbar.

Damit würde der Umsatz in 10 Jahren bei 84 Mrd. Dollar liegen Das wäre das 3,5-fache des für 2022 angepeilten Niveaus und damit durchaus optimistisch. Aber: Der Markt gibt das definitiv her. Allein Intel hat 2021 79 Mrd. Dollar an Umsatz erzielt, dazu wächst der Markt über 10 Jahre noch inflationsbedingt sowie durch das Wachstum des Chip-Marktes.

#2 Nettomarge

AMD selbst peilt langfristig >15% Free Cashflow Marge und ~25% operative Marge an.

Die Nettomarge liegt heute bei 18%, im 5-Jahres-Durchschnitt bei 9%. 2014 bis 2016 hat AMD deutlich Geld verloren. Ich wäre daher vorsichtig, positive Entwicklungen hier linear in die Zukunft fortzuschreiben, gerade, da die Margen hier durch die aktuelle Chip-Knappheit höher sind als üblich.

Ich nehme langfristig 13% an, sehe aber hier eine recht breite Spanne.

#3 Bewertungsniveau

Heute ist die Aktie mit einem KGV von 40 und einem KGVe von 23 bewertet. Das erscheint auf den ersten Blick recht fair, nicht immer hat der Markt AMD aber eine höhere Bewertung zugestanden. Ich gehe davon aus, dass die Aktie - basierend auf den anderen Annahmen - langfristig mit einem durchschnittlichen KGV von 16 bewertet wird.

Kapitalrückfuhr

AMD hat Anfang '22 ein Aktienrückkaufprogramm in Höhe von 8 Mrd. Dollar angekündigt, welches die Zahl neu an Mitarbeiter herausgegebene Aktien übersteigen sollte. Das entspricht etwa dem Cashflow von 2,5 Jahren bzw. 5% der Marktkapitalisierung. AMD zahlt keine Dividende.

Meine Renditeerwartung

Renditerechner-Tool

Berechnung der Renditen in drei Szenarien. Erklärung hier. Zahlen in Heimatwährung. Aktienticker: AMD.

Status Quo » Die Zahlen heute

Zukunft » Annahmen zur Wertentwicklung

Die kurzfristigen Werte nähern sich über einen 10-Jahres-Horizont an die langfristigen an.

kurzfristig, in % Wie stark ist das Umsatzwachstum im nächsten Jahr?

langfristig, in % Wie hoch wird das Umsatzwachstum in 10 Jahren erwartet?

kurzfristig, in % Wie hoch ist der Nettogewinn im Verhältnis zum Umsatz heute?

langfristig, in % Wie hoch ist der Nettogewinn im Verhältnis zum Umsatz in 10 Jahren? Indikatoren: Heutige Nettomarge, EBIT-Marge & Free Cashflow Marge.

langfristig Wie hoch wird das Unternehmen in 10 Jahren - auch beruhend auf den anderen Annahmen - fair bewertet sein? Je stärker die Zahlen & das Geschäftsmodell, desto höher die mögliche Bewertung.

Keine Garantie für die Zukunft.

Fortgeschrittene Optionen einblenden +StrategyInvest Scorecard

StrategyInvest Scorecard

Je Kategorie bis zu 25 Punkte. Insgesamt 20+ Kriterien.

Qualität

Profitabilität, Bilanz & Risiken

Geschäftsmodell

Burggraben, Alleinstellung & Preismacht

Wachstum

Umsatz, Gewinne & Rule of 40Die Rule of 40 berechnet sich aus der Summe von Umsatzwachstum und EBITDA-Marge (oder Free Cashflow Marge). Wenn der Wert über 40 liegt, gilt das als kapitaleffizientes Wachstum. More

Bewertung

KUV, KGV & weitere

Gesamtscore

Gut 🙂

Pro, Contra & Fazit: Aktie jetzt kaufen?

Pro

Contra

Fazit

Auch wenn AMD mich schon nach der letzten Analyse positiv überrascht hat und ich die Bewertung heute fairer finde als damals, reicht es für mich noch nicht.

Die Risiken sind hoch: Wo pendeln sich die Zahlen nach dem Chipmangel ein? Wie groß ist der Effekt der Akquisitionen? Wie kann ein Chip-Hersteller wie AMD sich auch dauerhaft gegen andere behaupten (wo der Markt immer ziemlich volatil war)? Ist die Abhängigkeit von asiatischen Herstellern wie TSMC zu hoch, gerade bei sich verstärkenden Konflikten zwischen Westen und China? Auch die berechneten Szenarien zeigen eine größere Spanne.

Um diese Unsicherheiten besser zu beurteilen fehlt mir womöglich Branchen-Know-How. Um diese Unsicherheiten hinzunehmen fehlt mir als Investor die Renditeerwartung. Deshalb werde ich erstmal nicht investieren.

Ich habe nun auch unterschiedliche Halbleiter-Unternehmen (teils mehrfach) analysiert, darunter auch AMD, Intel und Nvidia. Alle sagen, sie seien technologisch führend. Heute gilt das wohl eher für AMD und Nvidia, weniger für Intel. Aber bis heute sehe ich nicht die Faktoren, warum ein Unternehmen auch in fünf oder zehn Jahren noch technologisch führend sein sollte. Am ehesten sehe ich hier Chancen bei Nvidia durch das eigene Ökosystem.